Обычно, когда речь идет об инвестициях, то рассматривается доходность в целом или номинальный/реальный годовой рост портфеля. Но есть направления, способные давать и стабильный ежемесячный доход, прибыль сравнительно небольшая, но инвестор получает ее каждый месяц. В обзоре остановимся на том куда вложить деньги чтобы получать ежемесячный доход в Беларуси и оценим особенности каждого направления.

1. Облигации

На белорусском рынке есть долговые бумаги с начислением купонов как ежемесячно, так и ежеквартально. Торги проходят на Белорусской валютно-фондовой бирже (БВФБ), покупка доступна через брокеров — Айгенис, Finup24, АСБ Брокер (Беларусбанк). Примеры таких бондов:

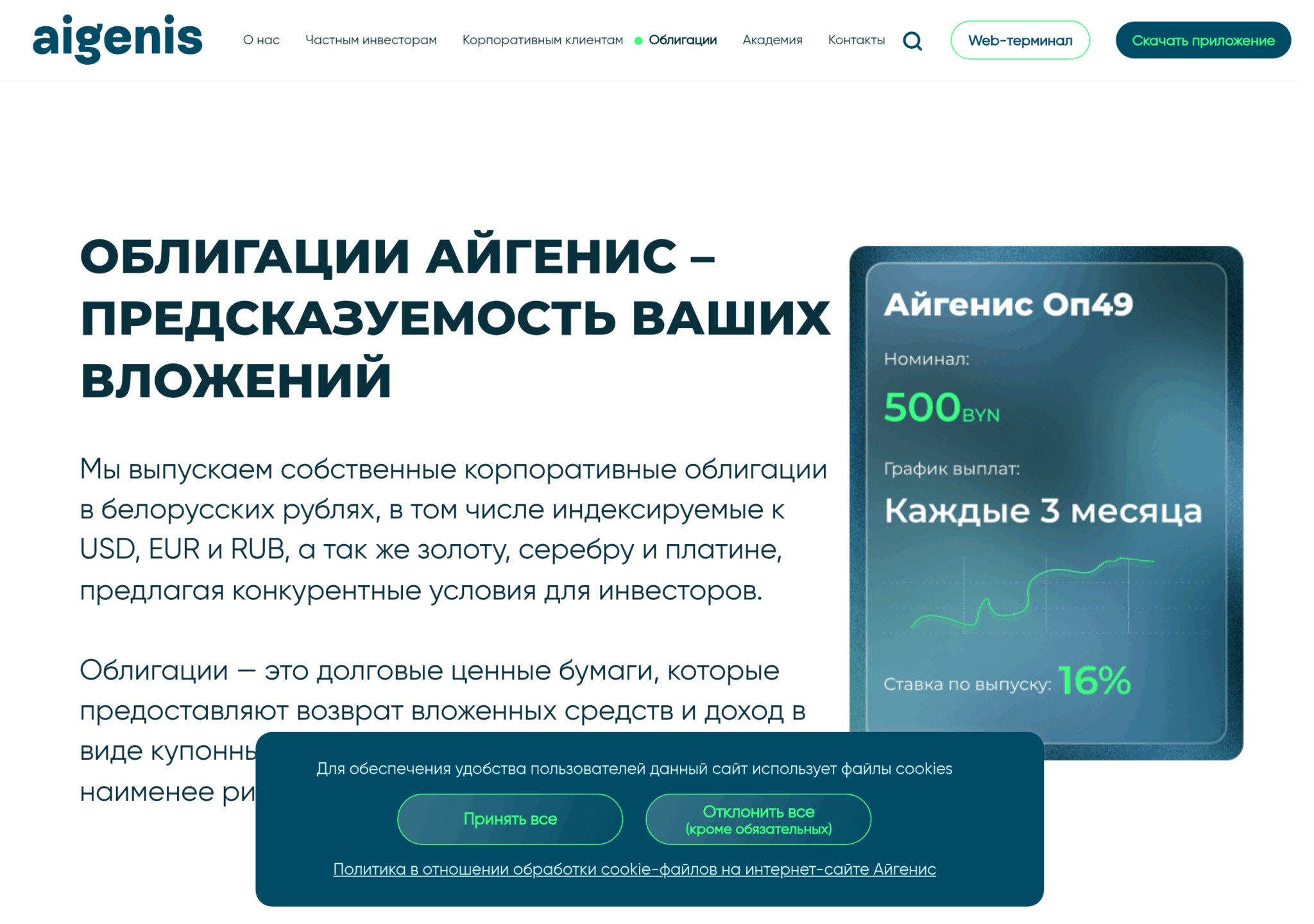

- Облигации Айгенис. Крупнейший белорусский брокер выпускает собственные облигации с ежемесячной выплатой купона (17-го числа каждого месяца). Ставка — от 14% до 22,5% годовых в BYN (зависит от выпуска), есть также валютные выпуски с доходностью 6–10% в USD.

- Облигации Евроторг (Евроопт). Крупнейшая торговая сеть Беларуси привлекает капитал через облигации в USD с доходностью 10% годовых. Купон выплачивается ежеквартально, погашение в 2028 году.

- Государственные облигации Минфина. Выпуски 9 и 10 размещены с января 2026 года, номинированы в USD, доходность 2,7% годовых. Номинал — $1 000 и $5 000, приобрести можно в отделениях Беларусбанка и Белагропромбанка. Обязательства обеспечены средствами республиканского бюджета.

Не забывайте о налогах, хотя белорусский рынок предлагает существенные льготы. По государственным облигациям купоны полностью освобождены от налога. По корпоративным облигациям, выпущенным с 2026 года, купонный доход также не облагается подоходным налогом при условии, что срок обращения превышает 1 год и в первый год нет оферты (досрочного выкупа).

2. Банковский депозит

Менее гибкий, но более надежный способ по сравнению с облигациями. Под ежемесячным доходом чаще всего понимается капитализация вклада (доход прибавляется к депозиту и в следующем месяце расчеты ведутся уже с учетом увеличившегося капитала).

Есть предложения, в которых капитализация вклада не производится, вместо этого деньги автоматически отправляются на счет, с которого открывался вклад. Это позволяет выводить деньги ежемесячно, но итоговая доходность будет ниже так как тело вклада остается неизменным, не работают сложные проценты.

В случае с депозитом в Беларуси:

- Вклады застрахованы государством на 100% суммы — без ограничений (Агентство по гарантированному возмещению банковских вкладов). Для сравнения: в России АСВ покрывает только до 1,4 млн рублей.

- Безотзывные вклады предлагают более высокие ставки (до 15–16% годовых), но досрочное снятие возможно только по серьезным основаниям (болезнь с нетрудоспособностью более 1 месяца, инвалидность I–II группы).

- Отзывные вклады позволяют забрать деньги в любой момент, но ставки по ним существенно ниже (6,5–7,5%).

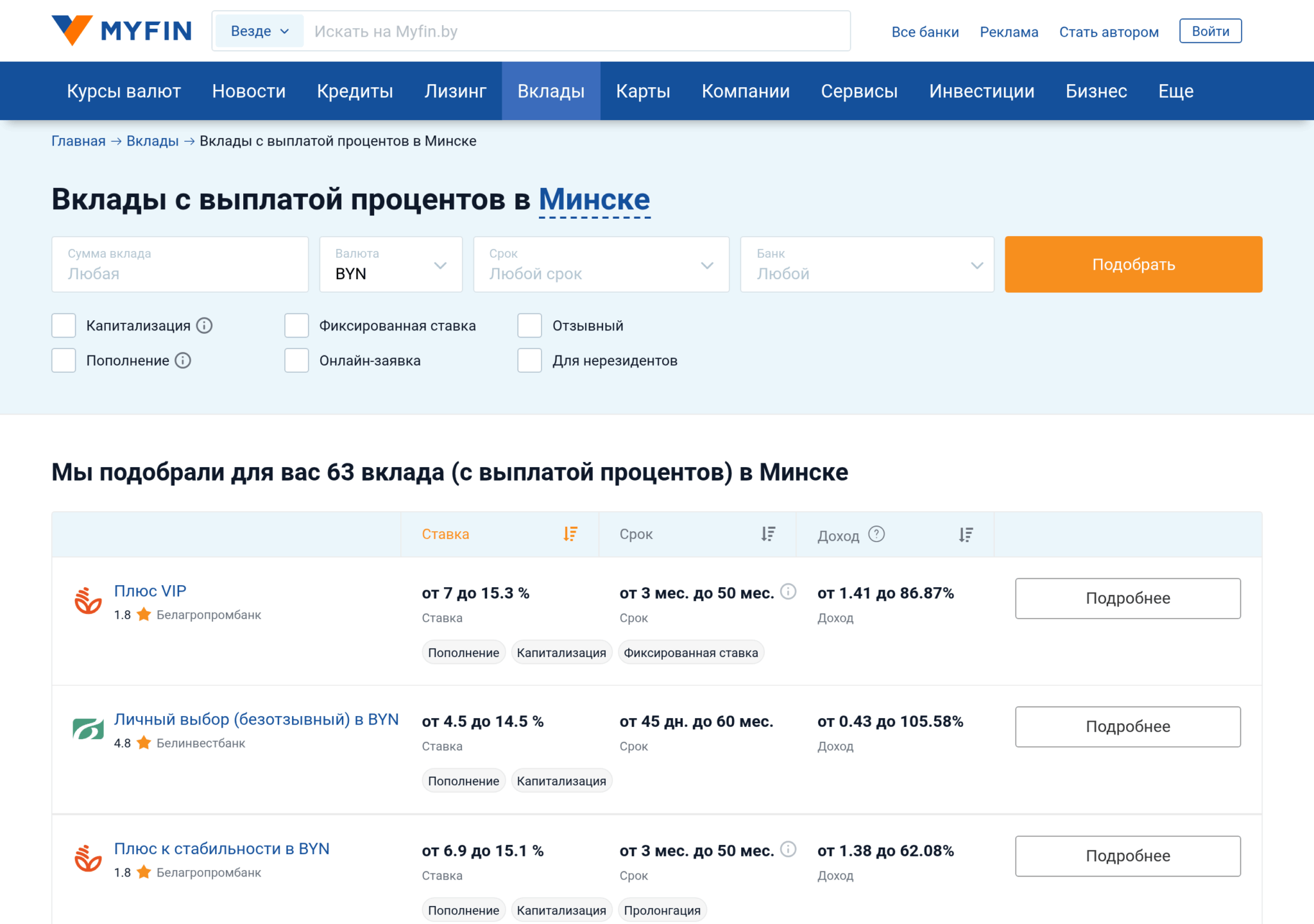

Предложений много. Myfin.by выдает более 58 вариантов вкладов с ежемесячным доходом — от Беларусбанка и БПС-Сбербанка до Приорбанка и Белинвестбанка.

Чаще всего вклады такого типа предлагают открывать на срок от 45 дней до 24 месяцев. Встречаются и предложения на 60 месяцев.

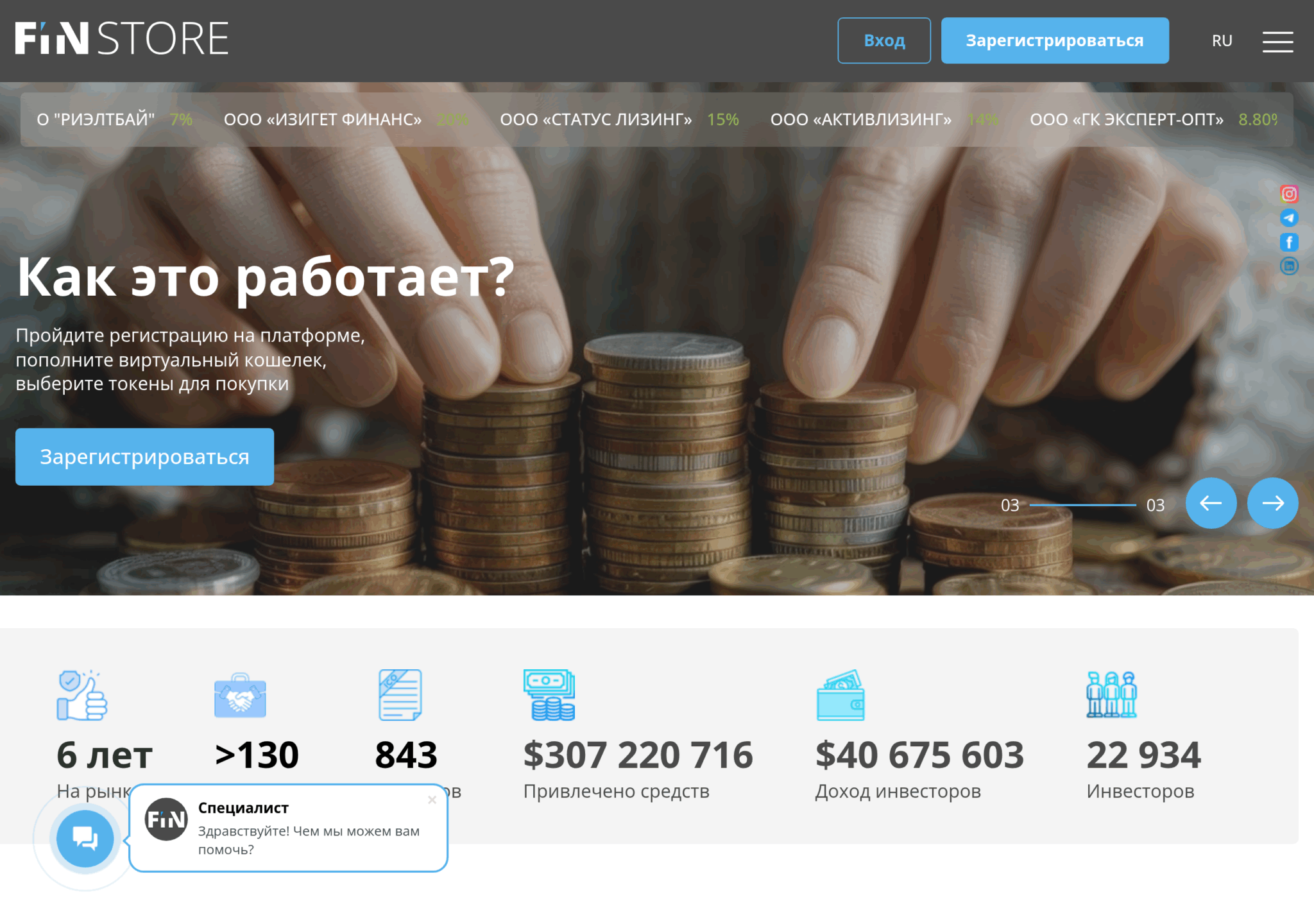

3. Инвестиционные токены (Finstore.by)

В России физлица могут инвестировать в микрофинансовые организации от 1,5 млн рублей и получать высокий фиксированный доход. В Беларуси такой механизм законодательно запрещён (Указ №394 от 23.10.2019 — привлечение средств от физлиц, не являющихся учредителями МФО, не допускается). Однако есть более современная и доступная альтернатива — инвестиционные токены на платформе Finstore.by.

Суть проста: белорусские компании выпускают долговые токены (цифровые облигации), а физлица покупают их и получают фиксированный доход. По экономической логике это похоже на краудлендинг — вы одалживаете деньги бизнесу под процент.

Минимальная сумма инвестиций — от 10 BYN или 20 USD, что делает токены одним из самых доступных инструментов. Выплаты по большинству токенов происходят ежемесячно или ежеквартально.

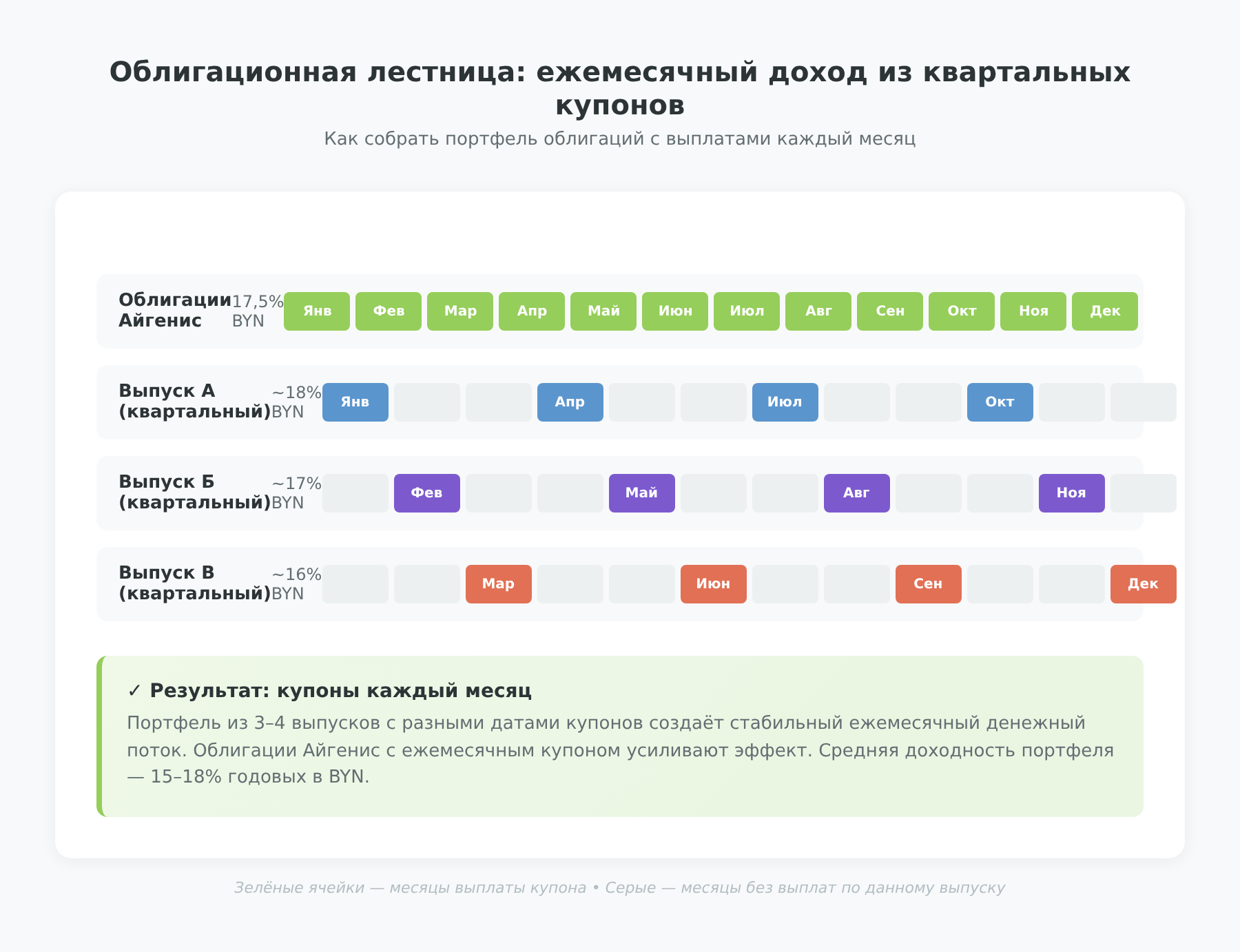

4. Портфель облигаций с ежемесячным доходом

В России существуют биржевые ПИФы с ежемесячными выплатами — управляющая компания собирает портфель облигаций и распределяет доход между пайщиками. В Беларуси таких управляемых фондов нет, но ту же стратегию можно реализовать самостоятельно.

Идея проста: покупаете облигации нескольких эмитентов с разными датами выплаты купонов, чтобы купоны приходили каждый месяц. Такой подход называют «облигационной лестницей».

Порог входа минимальный — стоимость одной облигации на белорусском рынке начинается от 100–200 BYN. Управление портфелем не требует активных действий — достаточно отслеживать выплаты и при необходимости реинвестировать купоны.

Доходность такого портфеля сопоставима с доходностью отдельных облигаций — 15–20% годовых в BYN. С учетом налоговых льгот по корпоративным облигациям (освобождение купонов от налога при сроке обращения более 1 года) чистая доходность может быть особенно привлекательной.

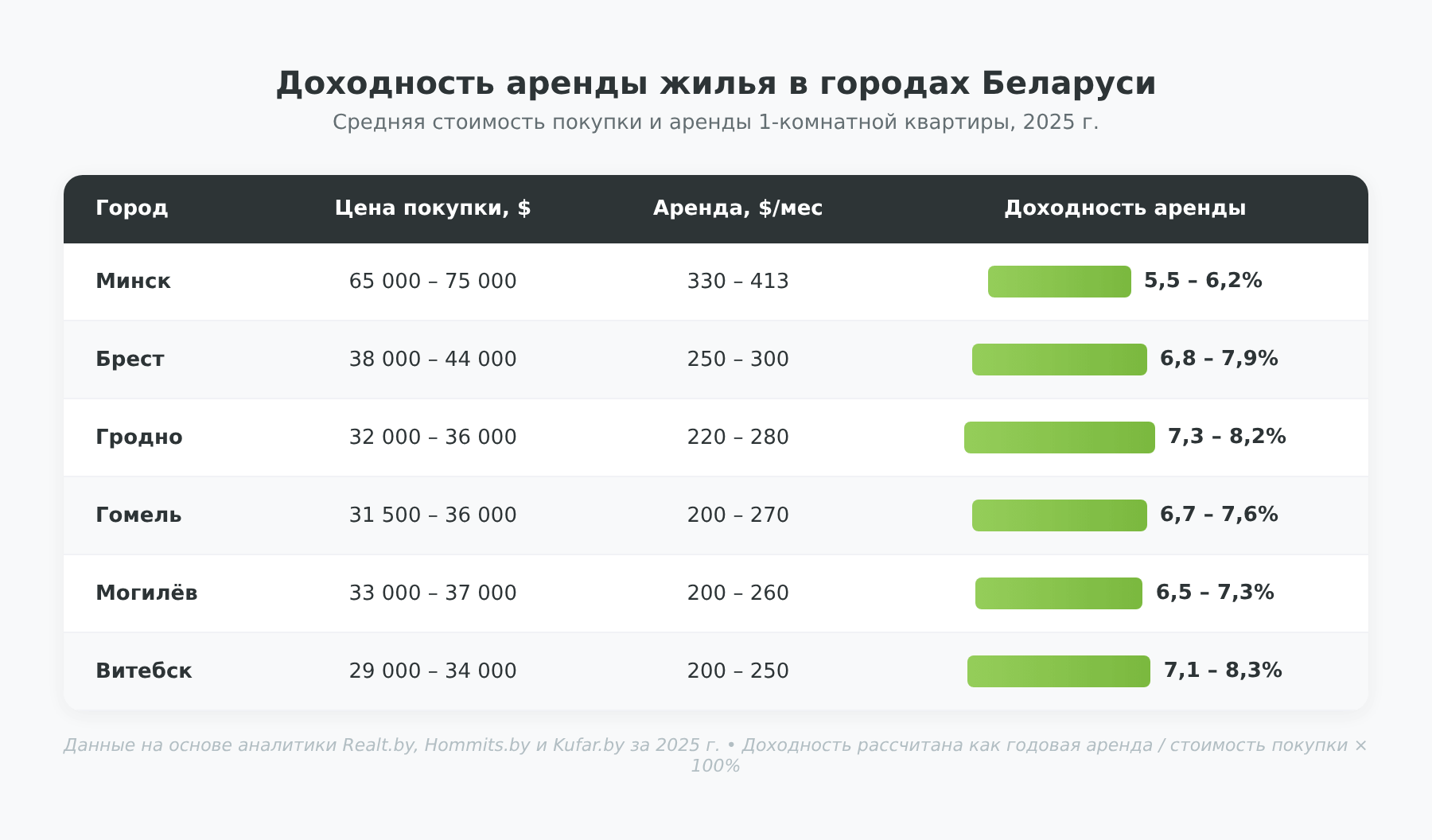

5. Аренда недвижимости

Классический способ получить прибыль ежемесячно — сдавать недвижимость в аренду. Это может быть и жилая (обычная квартира), и коммерческая недвижимость.

В отличие от предыдущих направлений здесь сложнее дать точную оценку доходности. Ценник и востребованность объекта зависит от города, состояния экономики, уровня развития инфраструктуры конкретного района.

По данным аналитиков за 2025 год:

- Средняя доходность аренды жилья в Минске — 5–6% годовых.

- В областных центрах доходность может быть выше за счёт более низких цен покупки — 5–7%.

- Средняя стоимость однокомнатной квартиры в Минске — $65 000–75 000, аренда — $330–413/мес. В Витебске — $29 000–34 000, аренда — $200–250/мес.

Если речь идет о крупном областном центре, то в первом приближении можно рассчитывать на 5–7% годовых. В Минске — ближе к 5–6% за счёт более высокой стоимости квадратного метра.

В случае с недвижимостью владелец получает дополнительную выгоду за счет постепенного удорожания квадратного метра. Стоимость жилья в Беларуси выросла примерно на 21% за 2025 год.

6. Аренда оборудования/автомобилей

Схема предельно проста — автомобиль/какое-либо оборудование сдается в кратко-/долгосрочную аренду. Собственник получает стабильный ежемесячный доход, арендатор — автомобиль/оборудование без необходимости его покупки.

Сдавать можно буквально все, что угодно — от автомобилей под такси до штукатурных станций и прочего профессионального оборудования. Доход зависит от конкретной ниши, типа оборудования (для некоторых важен фактор сезонности), размера города.

В случае с автомобилями в Беларуси работают сервисы посуточной аренды — Belcar.by (от 35 BYN/сутки), IS-CAR (от 49 BYN/сутки). Также развивается каршеринг — Anytime и Hello в Минске. Здесь обещают стабильный доход и минимальные хлопоты для владельца.

Автомобили стоят особняком ввиду высокой востребованности. По прочей технике/оборудованию разброс доходности очень большой. Для примерной оценки можно ориентироваться на цены Kufar.by (раздел «Услуги») в вашем городе.

Например, в случае со штукатурной станцией в зависимости от модели день аренды обойдется арендатору от 50–100 BYN.

7. Высокодоходные корпоративные облигации

В России одним из способов получить ежемесячный доход является краудлендинг через платформы типа JetLend. В Беларуси классических краудлендинговых площадок нет (JetLend работает только с резидентами РФ), но схожую нишу занимают высокодоходные корпоративные облигации — бумаги компаний, работающих в сфере кредитования и лизинга.

Экономическая логика та же, что и в краудлендинге: вы предоставляете капитал компании, которая зарабатывает на кредитовании или лизинге, и получаете часть этого дохода в виде купонов. Покупка доступна через брокеров (Айгенис, Finup24, АСБ Брокер).

В качестве ориентира доходности — корпоративные облигации в BYN от компаний кредитно-лизингового сегмента приносят 17–25% годовых. Это заметно выше ставки рефинансирования НБРБ и банковских депозитов.

8. Акции с дивидендами

На белорусском рынке акции с ежемесячными дивидендами отсутствуют — компании платят раз в год или реже. Однако средняя дивидендная доходность по белорусским акциям впечатляет — около 17% годовых по индексу Aigenis Top-10. Для регулярного дохода можно использовать два подхода.

Белорусские акции на БВФБ:

- Приорбанк, Паритетбанк — банковский сектор, наиболее ликвидные акции на БВФБ. Дивиденды выплачиваются не каждый год — перед покупкой проверяйте историю выплат.

- Пеленг — производитель оптико-электронных систем. Компания известна высокой дивидендной доходностью, но ликвидность акций крайне низкая.

- Лидское пиво, Коммунарка — потребительский сектор, стабильные выплаты.

Американские REITs с ежемесячными дивидендами:

- Realty Income (O) — классический REIT (фонд недвижимости), называет себя «The Monthly Dividend Company». Платит дивиденды каждый месяц с 1969 года, более 640 выплат подряд. Текущая дивидендная доходность около 5–6% годовых.

- STAG Industrial (STAG) — ещё один REIT, специализируется на промышленной недвижимости. Ежемесячные выплаты с 2012 года, доходность в районе 4–5%.

- Main Street Capital (MAIN) — инвестиционная компания, работающая с малым и средним бизнесом. Помимо ежемесячных дивидендов периодически выплачивает специальные дивиденды. Доходность может достигать 6–7%.

Как получить доступ белорусскому инвестору:

- Через Freedom Finance Global (Казахстан) — основной и наиболее доступный путь. Прямой доступ к NYSE/NASDAQ, открытие счёта без ВНЖ. Пополнение через SWIFT-перевод (например, из Технобанка — комиссия ~1%, или Приорбанка — ~2%).

- Через Mind Money (Кипр) — брокер с лицензией CySEC, принимает клиентов из Беларуси. Пополнение через Ardshinbank (Армения). Доступ к основным мировым биржам.

- Через доверительное управление — Беларусбанк и Приорбанк предлагают ДУ с иностранными ценными бумагами, но порог входа — от $50 000.

Альтернатива — создание собственного «ежемесячного портфеля»:

Можно составить портфель из белорусских акций с годовыми дивидендами, подобрав компании из разных секторов так, чтобы даты выплат были разнесены:

- Банковский сектор (Приорбанк, Паритетбанк) — дивиденды обычно во II квартале.

- Промышленность (МТЗ, Пеленг) — выплаты в III–IV квартале.

- Потребительский сектор (Лидское пиво, Коммунарка) — сроки варьируются.

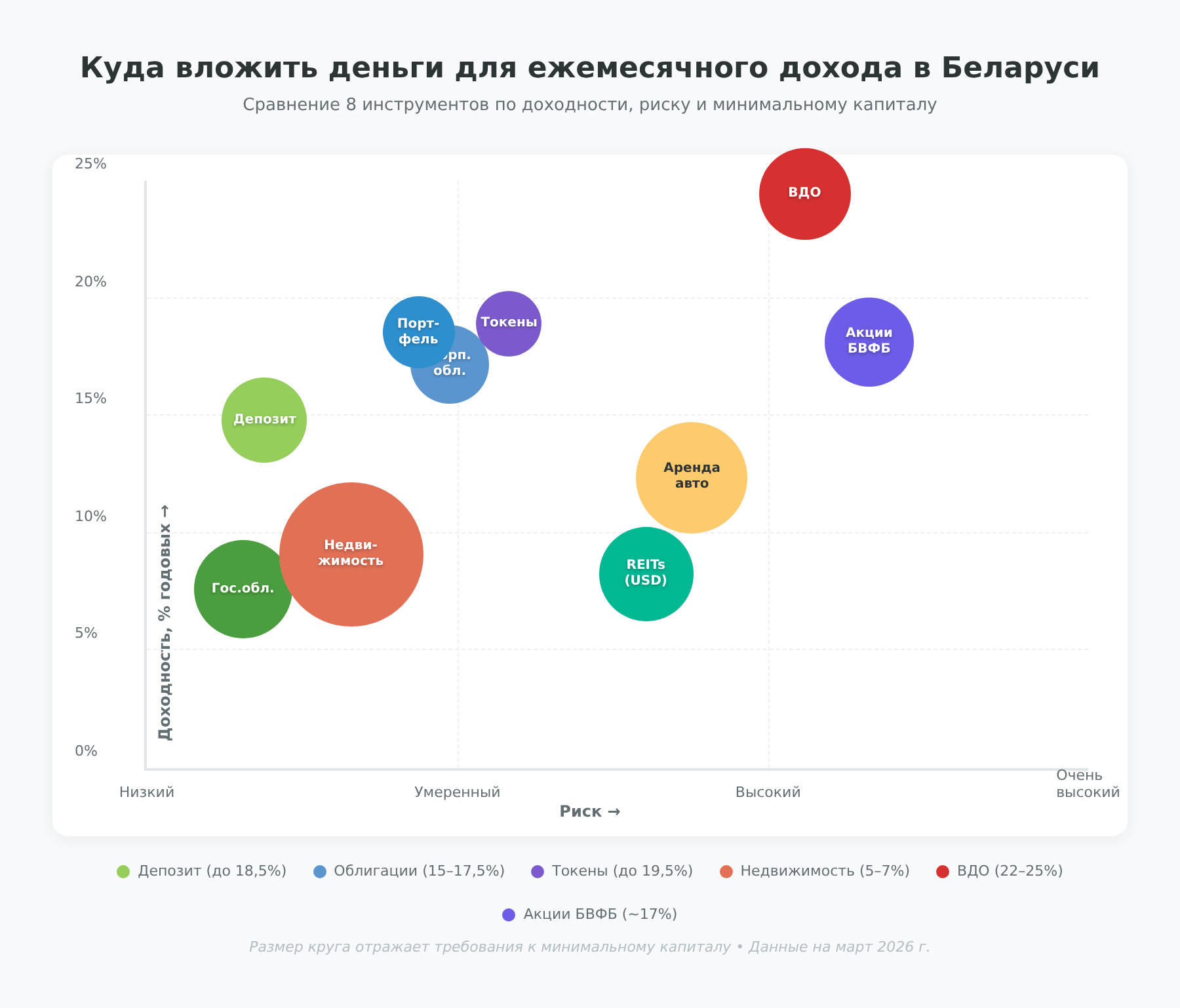

Куда лучше вкладывать

Если позволяет капитал, то можно объединить несколько вариантов, чтобы сбалансировать риск и повысить доходность. Один из вариантов распределения средств — неплохой выбор для инвестора со скромным капиталом:

- 35% — облигации, портфель облигаций с ежемесячными купонами.

- 35% — банковский депозит (безотзывный, сроком от 1 года для налоговой льготы).

- 30% — токены Finstore.by с ежемесячным начислением процентов.

Облигации, токены и депозит не требуют крупного капитала для старта. Токены доступны от 10 BYN, облигации — от 100–200 BYN, вклады — от нескольких десятков BYN.

Варианты с недвижимостью, сдачей автомобилей в аренду и высокодоходными облигациями хороши, но требуют либо значительных вложений (недвижимость), либо активного управления (оборудование). Акции на БВФБ привлекательны по доходности, но низкая ликвидность — серьёзный ограничивающий фактор.

С точки зрения рисков безоговорочный лидер — банковский депозит (100% государственная гарантия без ограничения суммы), аутсайдер — высокодоходные корпоративные облигации, но это компенсируется доходностью до 25% годовых.

На диаграмме выше размер круга соответствует требованию к стартовому капиталу, чем круг больше, тем выше требования.

Заключение

Любой из перечисленных методов дает относительно стабильный доход каждый месяц. При выборе учитывайте не только требования по стартовому капиталу, но и риск, удобство инвестиций, возможность быстрого выхода без штрафных санкций.

В идеале есть смысл работать сразу с несколькими направлениями (облигации, депозит, токены Finstore.by). Риски останутся низкими, а доходность несколько вырастет по сравнению с вложениями только в депозит. Белорусский рынок предлагает ряд уникальных преимуществ — полное страхование вкладов без ограничения суммы и налоговые льготы по токенам ПВТ (до 2049 года), которые делают инвестиции привлекательнее российских аналогов.