Корреляция в трейдинге – это связь между поведением двух активов. Ее величину и направление можно измерить и на основе этого выделить устойчивые закономерности, некоторые из них сохраняются годами/десятилетиями. Фактор корреляции используется и в трейдинге, и в инвестировании, и при разработке риск-менеджмента – это универсальный инструмент. В обзоре минимум теории, основное внимание уделено практике.

Что такое корреляция в трейдинге, ее типы

Корреляция — это статистическая мера взаимосвязи между движениями цен двух активов. Измеряется коэффициентом от -1 до +1, где:

- +1 = идеальная синхронность (активы движутся в одном направлении);

- 0 = отсутствие связи (движения независимы);

- -1 = зеркальное движение (один растет, другой падает).

Корреляция в трейдинге означает, как ваши стратегии работают вместе — они не должны приносить убытки одновременно, а должны генерировать прибыли и убытки независимо друг от друга.

В зависимости от направления связь активов может быть прямой и обратной:

- Прямая/положительная корреляция. Оба актива «ходят» синхронно, если выросли котировки А, то и котировки В идут вверх.

- Обратная или зеркальная, отрицательная корреляция. При падении котировок актива А котировки В растут и наоборот. Пример зеркальной корреляции – золото и фондовый рынок, в период нестабильности проявляется обратная связь. Деньги перетекают из акций в «тихую гавань», золото до сих пор рассматривается как хороший способ переждать бурю на финансовых рынках.

![]()

Также взаимосвязь между активами можно разделить на:

- Случайную. Формируется без фундаментальных причин. Такие связи не выдерживают проверку временем, спустя какое-то время разрушаются.

- Устойчивую. Есть фундаментальные причины связи активов. Это может быть стоимость нефти и котировки нефтегазовых компаний (прямая корреляция), золото и фондовый рынок в целом (в периоды кризисов наблюдается сильная обратная связь).

Как рассчитывается корреляция

Выше связь между активами оценивалась визуально. Это позволяет оценивать наличие корреляции в целом, но не дает никаких количественных характеристик для оценки ее силы.

Формула для расчета корреляции имеет вид

в этой формуле:

- n – количество измерений.

- X, Y – измерения, в контексте финансовых рынков это может быть цена закрытия, медианная или другой тип цены.

- r – коэффициент корреляции.

Формулу можно упростить и записать ее в виде

здесь:

- cov – ковариация.

- σx, y – стандартное отклонение в выборке значений X и Y соответственно.

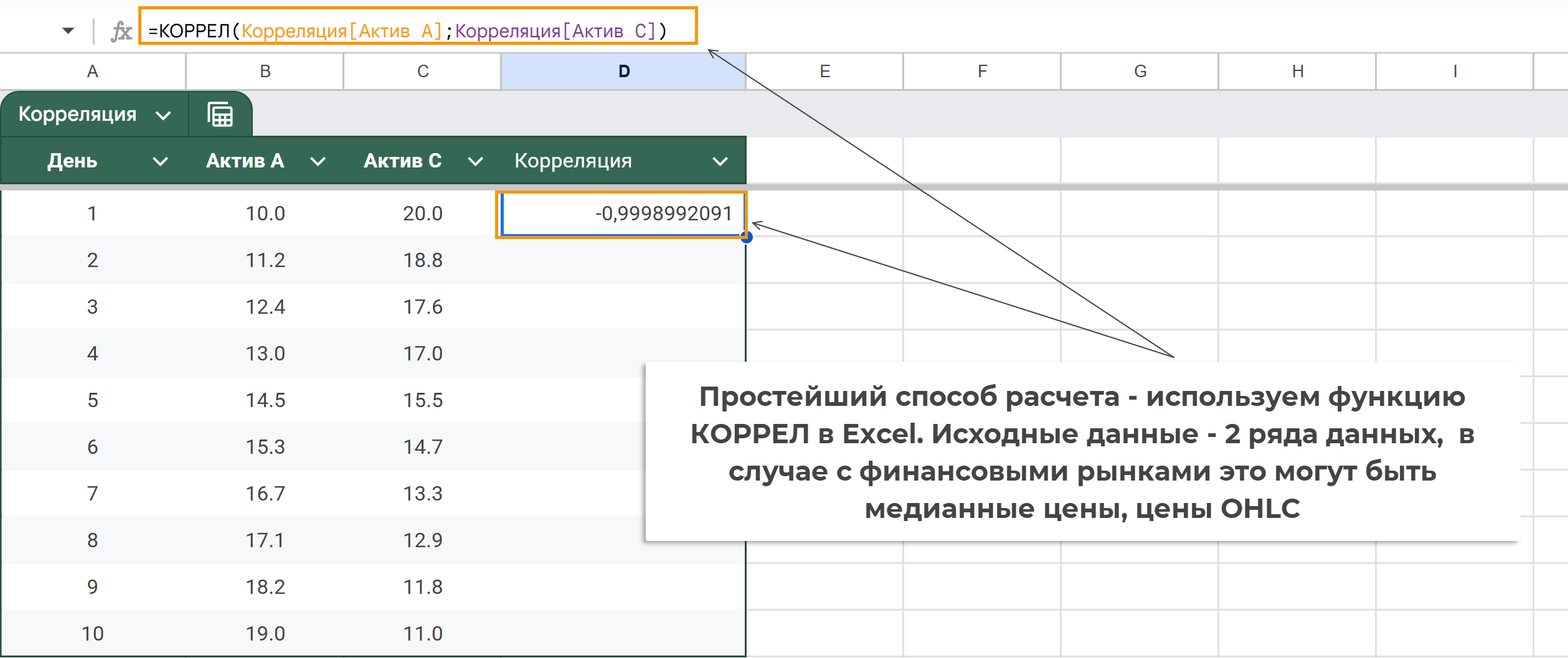

Знание формул пригодится разве что для общего развития, вряд ли кто-то в мире рассчитывает коэффициент корреляции вручную, вооружившись калькулятором и листом бумаги. В Excel есть готовая математическая функция для таких расчетов.

Есть готовые индикаторы, рассчитывающие корреляцию между активами. Есть и информационные сервисы типа mataf, на которых также проводятся соответствующие расчеты.

Если нужна постоянная оценка уровня связи между активами, то лучше всего использовать индикатор в торговом терминале.

Полученные в итоге данные расчетов можно интерпретировать следующим образом:

- 0.7 — 1.0 — сильная положительная корреляция.

- 0.3 — 0.7 — умеренная корреляция.

- -0.3 — 0.3 — слабая или отсутствующая корреляция.

- -0.7 — -1.0 — сильная отрицательная корреляция.

Примеры корреляции

На Форексе прямая и обратная корреляция валютных пар встречается довольно часто. Самые яркие примеры:

- EURUSD – GBPUSD. И евро, и британский фунт котируются в паре с долларом. Обе валюты относятся к одному и тому же региону, их экономики тесно связаны, в прошлом Великобритания была частью Европейского союза. Из-за этого между EURUSD и GBPUSD есть положительная корреляция.

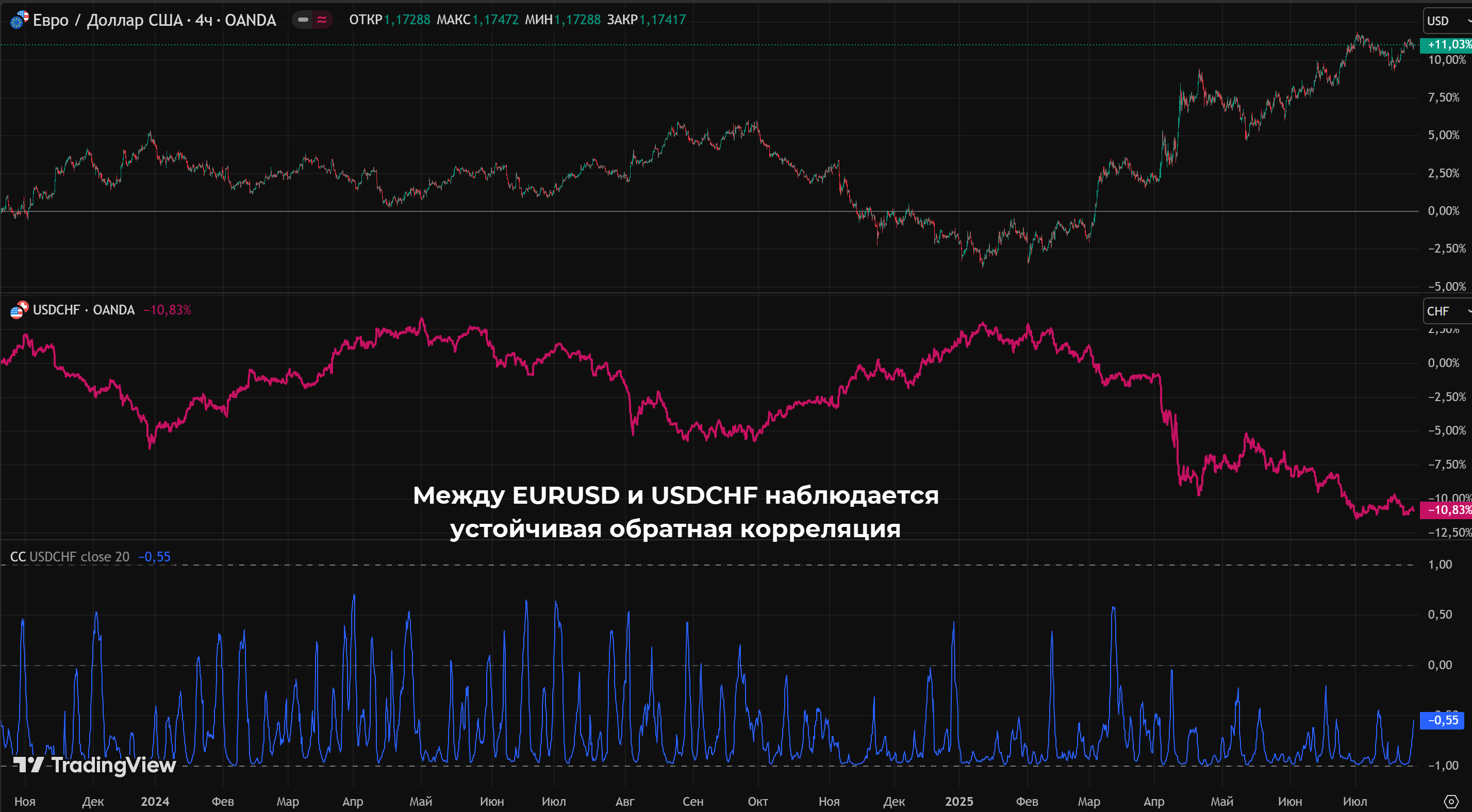

- EURUSD – USDCHF. Логика та же, что и в предыдущем примере, швейцарский франк относится к европейскому региону, если USD растет в паре с евро, то скорее всего это произойдет и по отношению к франку. Правда, в случае с EURUSD доллар – котируемая валюта, а USDCHF – базовая, из-за этого наблюдаем обратную корреляцию. Как и в случае с EURUSD – GBPUSD периодически эта связь нарушается, но затем возвращается в диапазон -0,75…-1,0.

Подобные примеры есть и на товарном рынке:

- Soybean – Soybean Meal. Причина устойчивой положительной корреляции – то, что соевый шрот (Soybean Meal) является основным продуктом переработки соевых бобов. При их переработке примерно 70-80% сырья превращается в шрот, остаток – в соевое масло + незначительный объем отходов.

- Copper – Zinc. Между этими металлами средняя положительная корреляция. Одна из причин связи – то, что зачастую цинк и медь добывается из одного месторождения (сульфидные руды). Также медь выступает в роли ведущего компонента, при росте промпроизводства часто растет спрос на медь, позже оживление в промышленности распространяется и на другие цветные металлы.

- Brent – Heating Oil. Топочный мазут – один из продуктов переработки нефти, также оба актива связаны с состоянием мирового производства. Между нефтью и топочным мазутом есть устойчивая положительная связь, иногда она может временно разрушаться, но позже неизменно восстанавливается.

При оценке корреляции необязательно ограничиваться конкретными инструментами, можно оценивать целые группы активов, используя соответствующие биржевые индексы. Также можно оценивать связь между разными классами активов, это полезно при составлении инвестпортфеля.

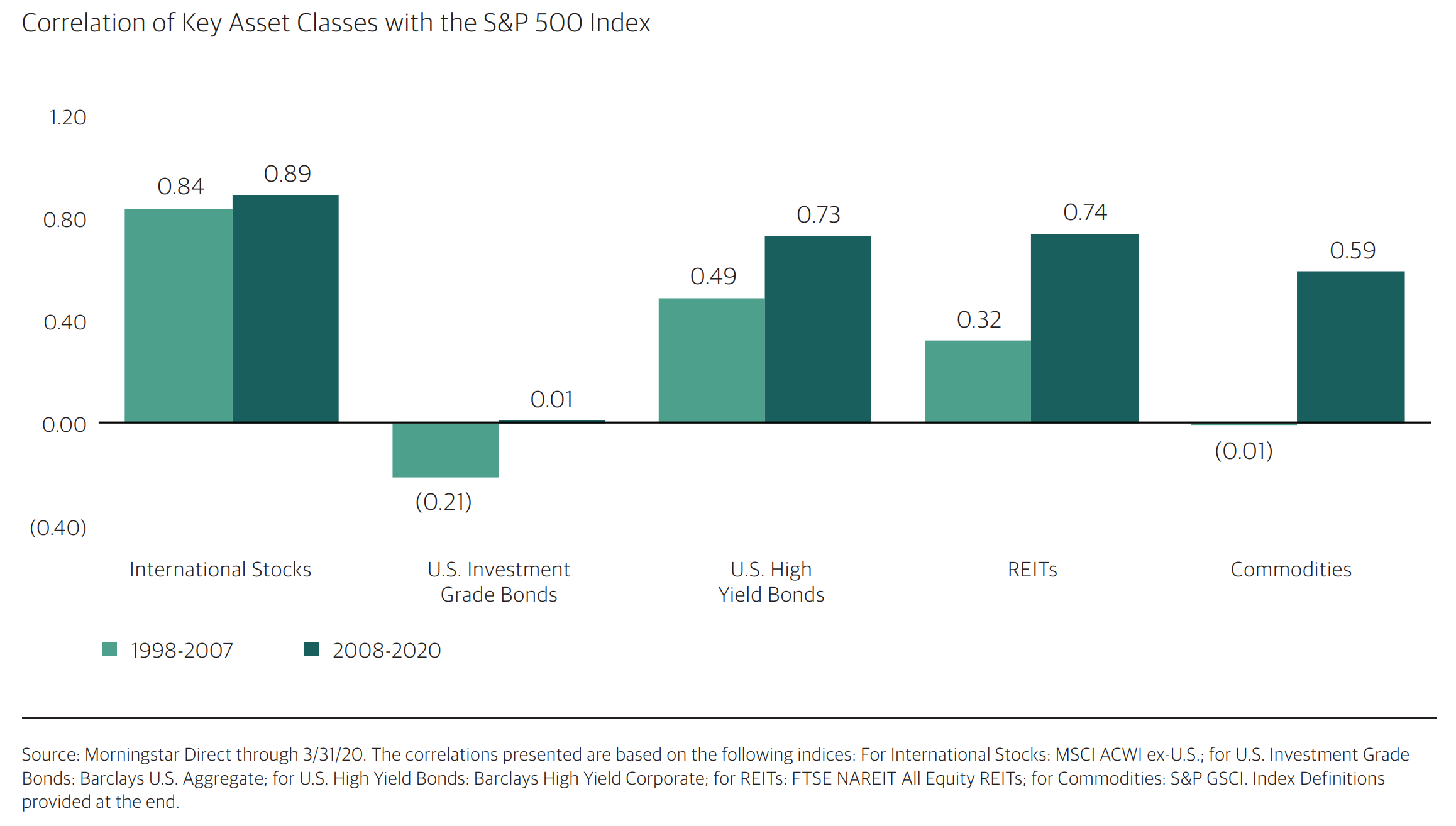

Если опираться на исследования Blackstone, то американский фондовый рынок:

- Имеет высокую прямую корреляцию с акциями зарубежных компаний, высокодоходными облигациями и REIT. Причем корреляция с фондами недвижимости существенно выросла в 10-х годах, до этого связь была не настолько сильно выражена.

- Практически не имеют корреляции с высоконадежными облигациями (U.S. Investment Grade Bonds).

Инструменты для поиска и анализа корреляции

Простейший способ – использовать онлайн-сервисы. Они могут выдавать результат в виде графика, тепловой карты, но принцип работы всегда один и тот же. Отличается только степень информативности и возможности настройки.

Примеры таких сервисов:

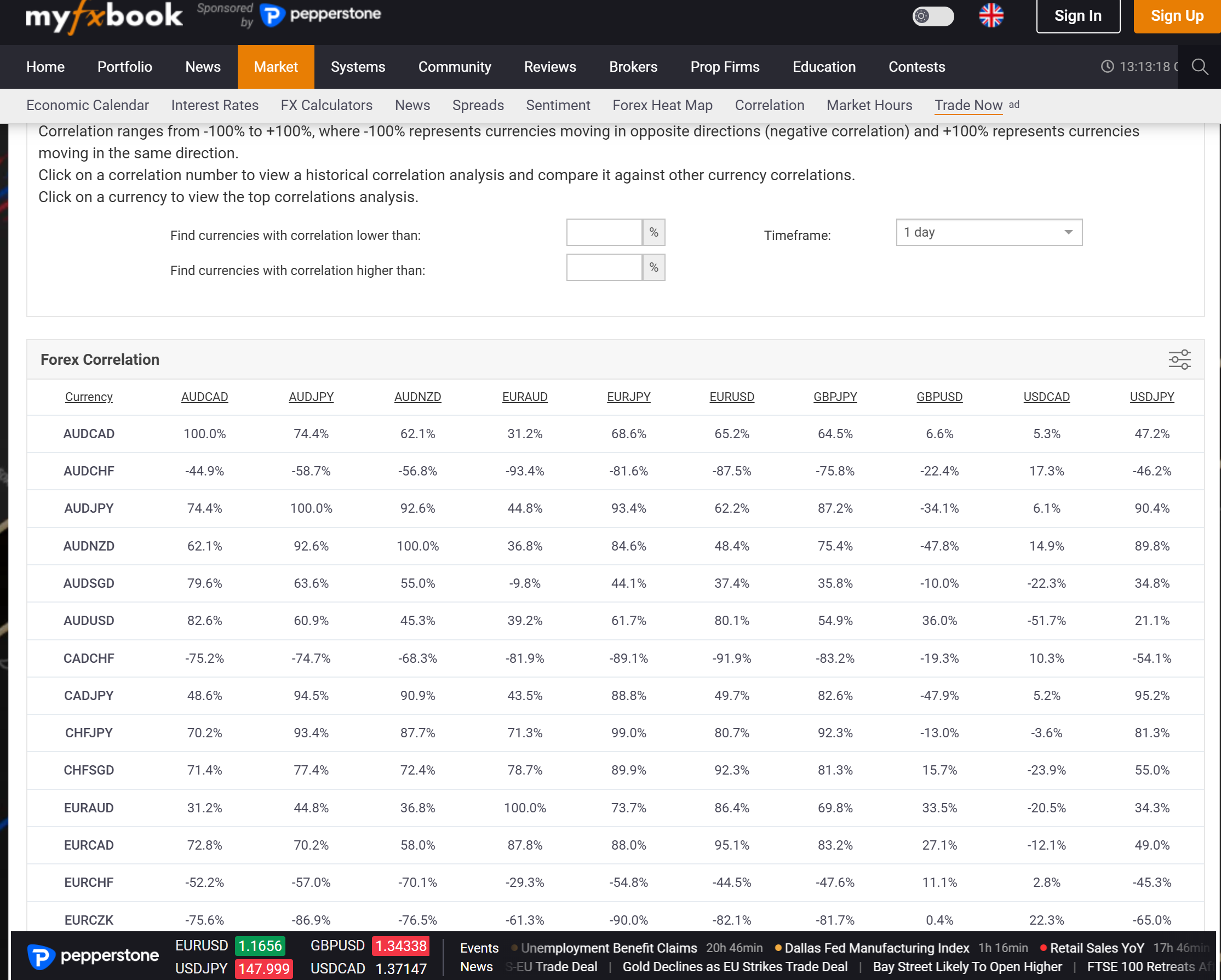

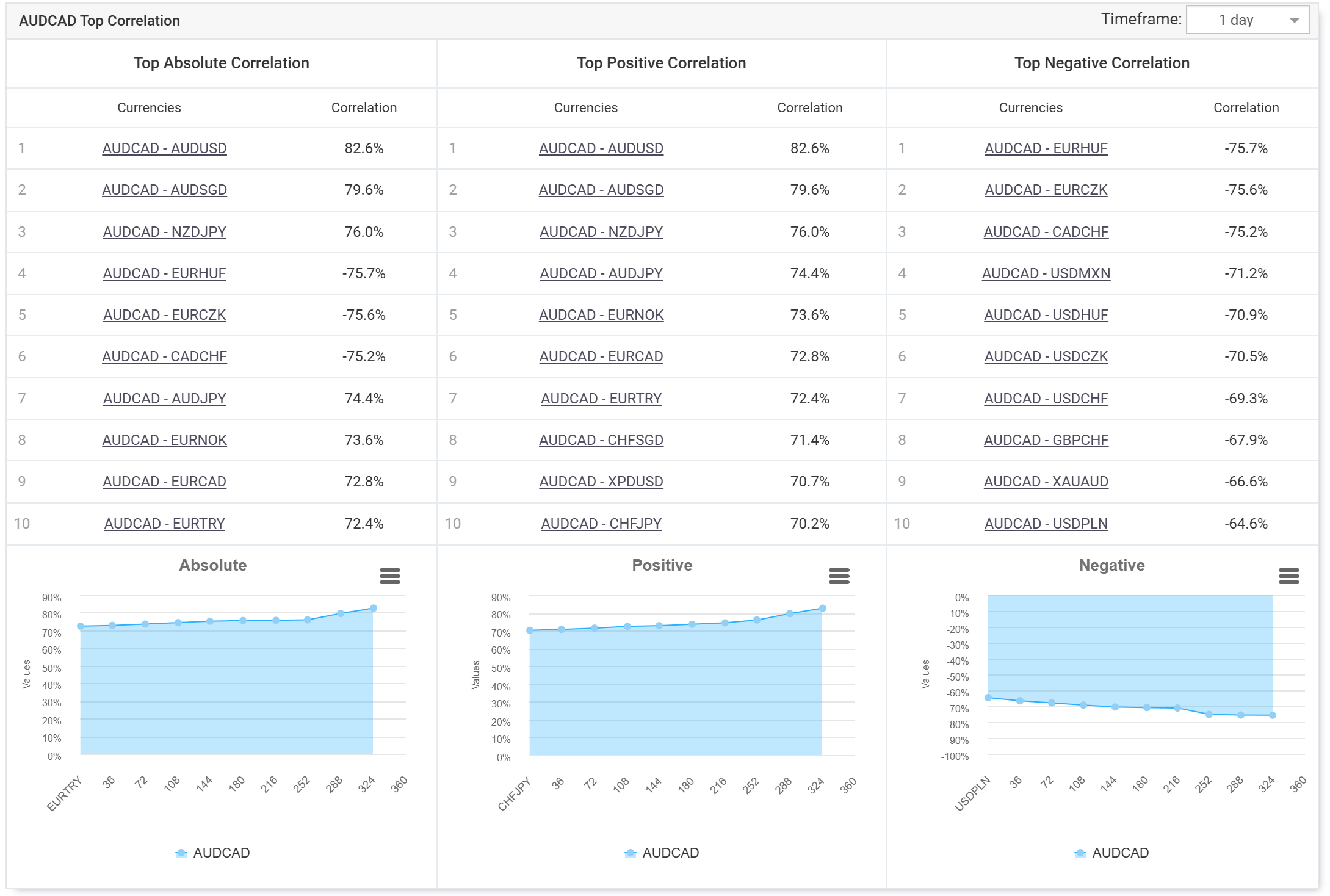

- Mataf.net. Соответствующий раздел находится по адресу Форекс -> Торговые инструменты. Можно настроить отображение текущей или средней корреляции, удалить/добавить нужные валютные пары. Результат выдается в виде тепловой карты, на пересечении столбца и строки указано значение корреляции, цвет указывает на направление. Ключевой недостаток – невозможность работы с CFD, акциями, индексами, доступны только валютные пары.

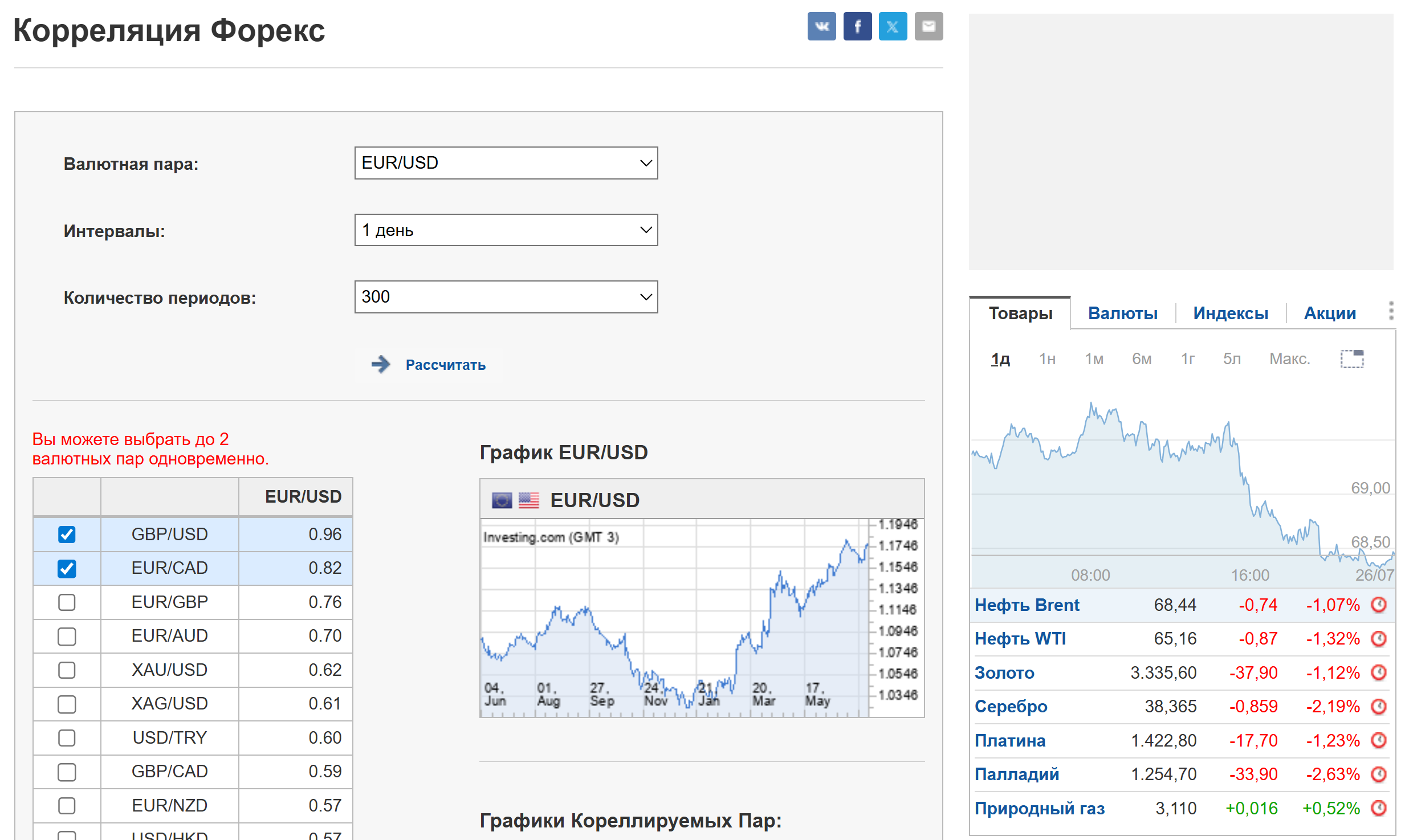

- Investing.com. В отличие от Mataf здесь можно задать таймфрейм и количество свечей, на которых будет рассчитываться корреляция. Результат выдается в виде таблицы, можно выбрать до 2 включительно инструментов для отображения графиков. По сравнению с Mataf Investing дает больше настроек, но менее информативен. Тепловая карта дает больше информации и легче «читается».

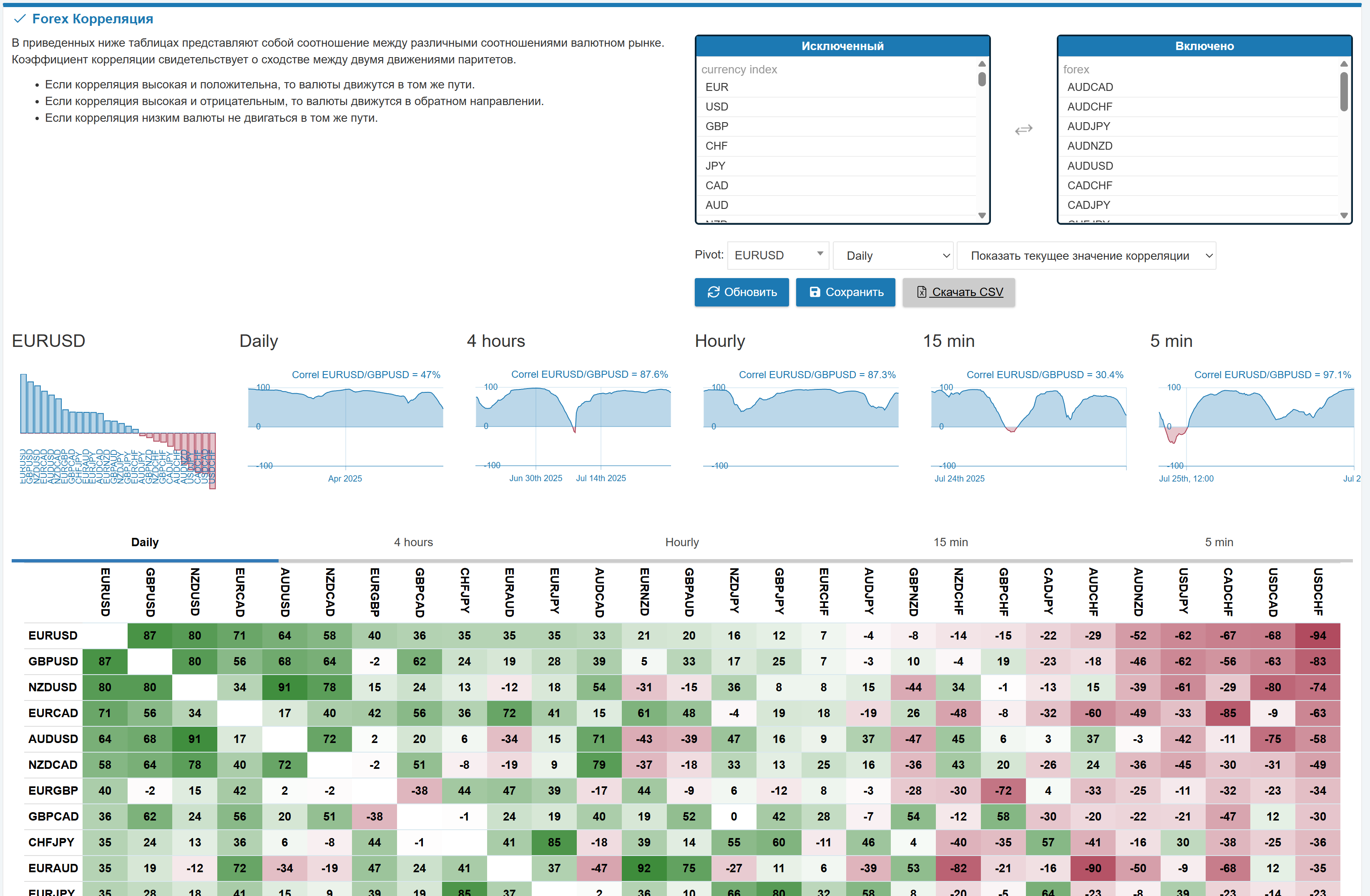

- Myfxbook.com. Стандартный сервис, в настройках задается таймфрейм, на котором проводятся расчеты. Также есть параметры для фильтрации силы связи. Решение от myfxbook выделяется обилием поддерживаемых валютных пар, помимо мажоров и популярных кроссов здесь есть пары с норвежской кроной, тайским батом и прочими непопулярными валютами. Если нажать на валютную пару в таблице, то в новом окне будет отображена детальная информация по связи с другими активами.

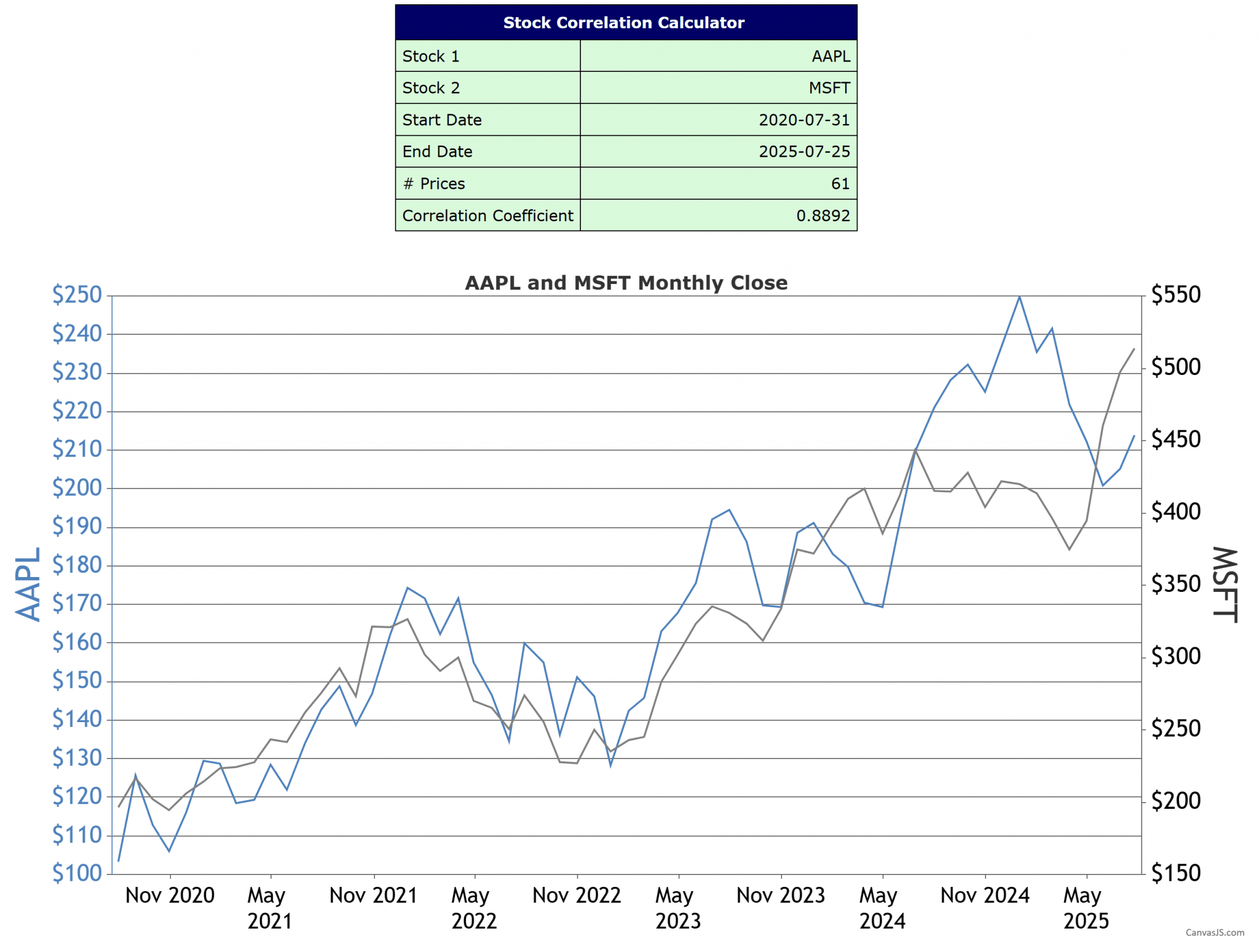

- Buyupside.com (Stock correlation calculator). В отличие от прочих сервисов здесь нужно задать временные рамки и вручную указать 2 актива. Калькулятор рассчитает корреляцию между инструментами и построит график. Удобно то, что можно исследовать связь между акциями.

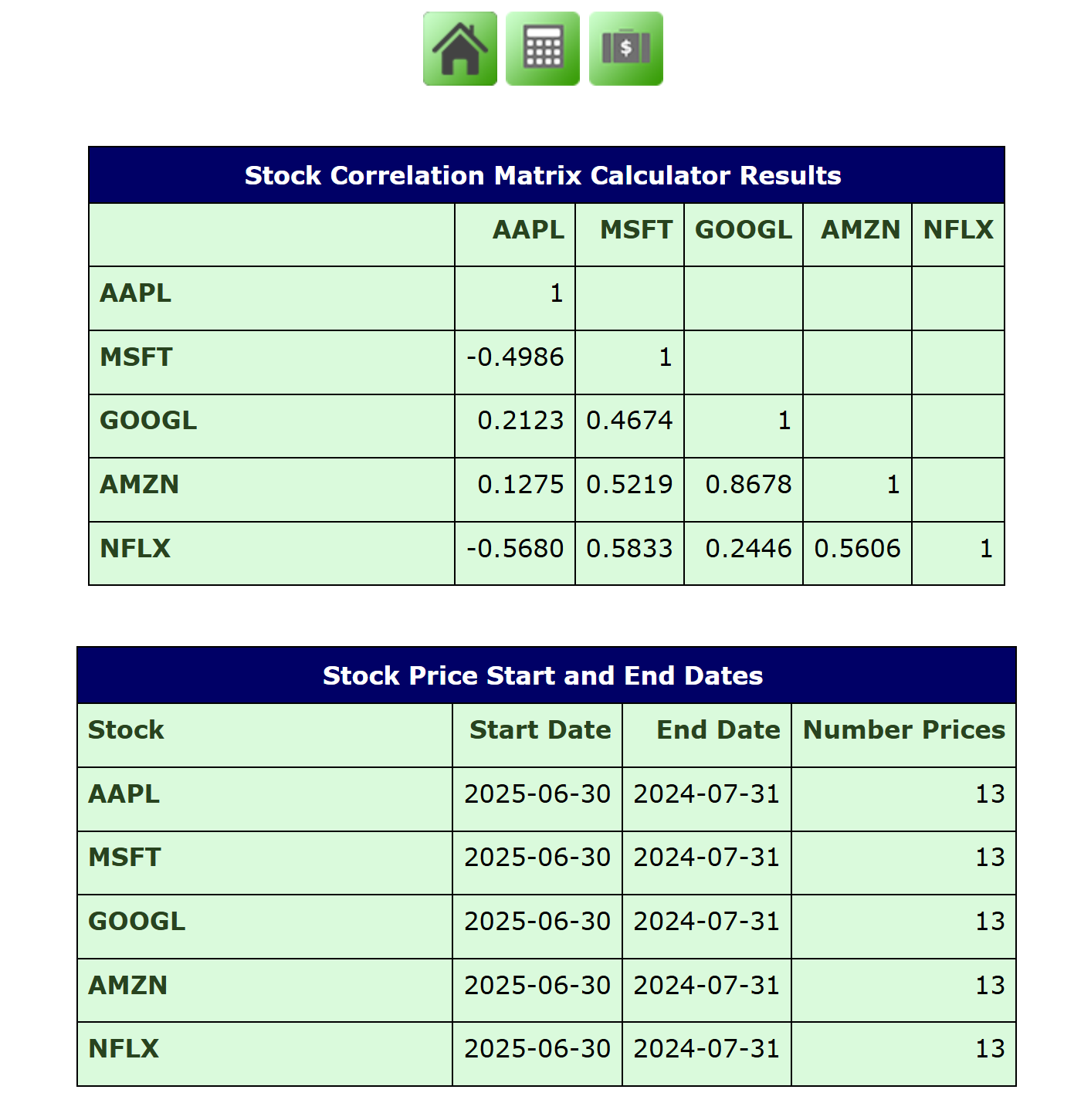

- Buyupside.com (Correlation matrix). Сервис тот же, но инструмент другой – здесь можно выбрать 5 активов и будет создана корреляционная матрица.

Помимо самостоятельных онлайн-сервисов есть индикаторы, позволяющие оценивать корреляцию непосредственно в торговом терминале. На примере TradingView:

- Можно оценить связь между активами, просто добавив в текущее рабочее пространство дополнительный график. На панели инструментов есть кнопка «Сравнить», затем график можно перенести в отдельное окно или оставить оба графика в одном окне. При таком подходе нет количественных метрик, но удобно оценивать корреляцию визуально. Можно добавить несколько графиков для сравнения.

- Коэффициент корреляции. Стандартный индикатор, добавляется на график, в настройках задается тикер другого актива, между ними и будет рассчитываться связь. Внешне напоминает осциллятор – есть фиксированная шкала от -1,0 до +1,0. Удобно оценивать стабильность связи, как часто она нарушается и как быстро восстанавливается после очередного отклонения от нормы.

- Correlation Clusters (LuxAlgo). Добавляет на график шкалу от -1,0 до +1,0, на этой шкале показано несколько инструментов. По их положению на шкале можно судить о наличии корреляции и ее направлении. В параметрах можно задать набор активов, по которым будут проводиться расчеты.

- Crypto Correlation Matrix. Индикатор адаптирован под криптовалютный рынок, отображает корреляционную матрицу, указывая связь между разными монетами. В настройках можно выбрать нужную крипту из выпадающего списка.

- Multiple Frequency Volatility Correlation. Индикатор оценивает корреляцию между волатильностью и объемом по одному и тому же активу. Низкая/отсутствующая связь между растущим объемом и волатильностью – признак активной борьбы между продавцами и покупателями.

- RSI MTF Correlation. Здесь учитывается корреляция показаний обычного RSI на текущем и старшем таймфрейме. Если эта связь есть и на обоих таймфреймах произошло резкое увеличение волатильности, то индикатор отображает оранжевый/синий/пурпурный столбец гистограммы. Следующий цветной столбец – индикатор входа в рынок, при красном столбце рекомендуется продавать, при зеленом – покупать. Индикатор выделяется тем, что анализирует корреляцию между показаниями индикатора, не работает с самим графиком.

Это лишь малая часть индикаторов, в основе которых лежит расчет корреляции. Схожие алгоритмы есть и для МетаТрейдера, других торговых терминалов.

Стратегии на основе корреляции

Связь между активами используется и в трейдинге, и в инвестировании. Ниже – самые распространенные сценарии.

1. Поиск опережающих сигналов

Даже если между активами есть устойчивая отрицательная или положительная корреляция, они не движутся идеально синхронно. Есть ведомый и ведущий инструмент. Идея заключается в поиске сигналов на ведущем активе, это задает направление торговли, сигнал для входа в рынок может быть любым. На ведомом активе может сформироваться графический/свечной паттерн, основания для входа в рынок могут дать и индикаторы – подойдет любая система.

2. Снижение рисков

Коэффициент корреляции в трейдинге может использоваться и для снижения общего риска. Подойдут любые активы с высокой прямой/обратной связью.

Снижение риска достигается за счет дробления общего объема и открытия как минимум 2 сделок на разных активах. Направление позиций одно и то же, но учитывается направление связи.

3. Корреляция на RSI

Выше рассматривался один из индикаторов TradingView (RSI MTF Correlation). Автор позиционирует этот алгоритм как готовую стратегию.

Базовые правила звучат так:

- Дожидаемся появления любого цветного столбца гистограммы.

- Следующий цветной столбец – это и сигнал для входа в рынок, и индикатор направления торговли (красный – продажи, зеленый – покупка).

Стоп-лосс и тейк-профит устанавливается на усмотрение трейдера. Проще всего ориентироваться на локальные экстремумы.

Стратегия дает немало ложных сигналов. Но если брать в работу все точки входа, то в теории можно зарабатывать. Правда, лучше все же дополнить этот индикатор собственными фильтрами, ТС явно нуждается в доработке.

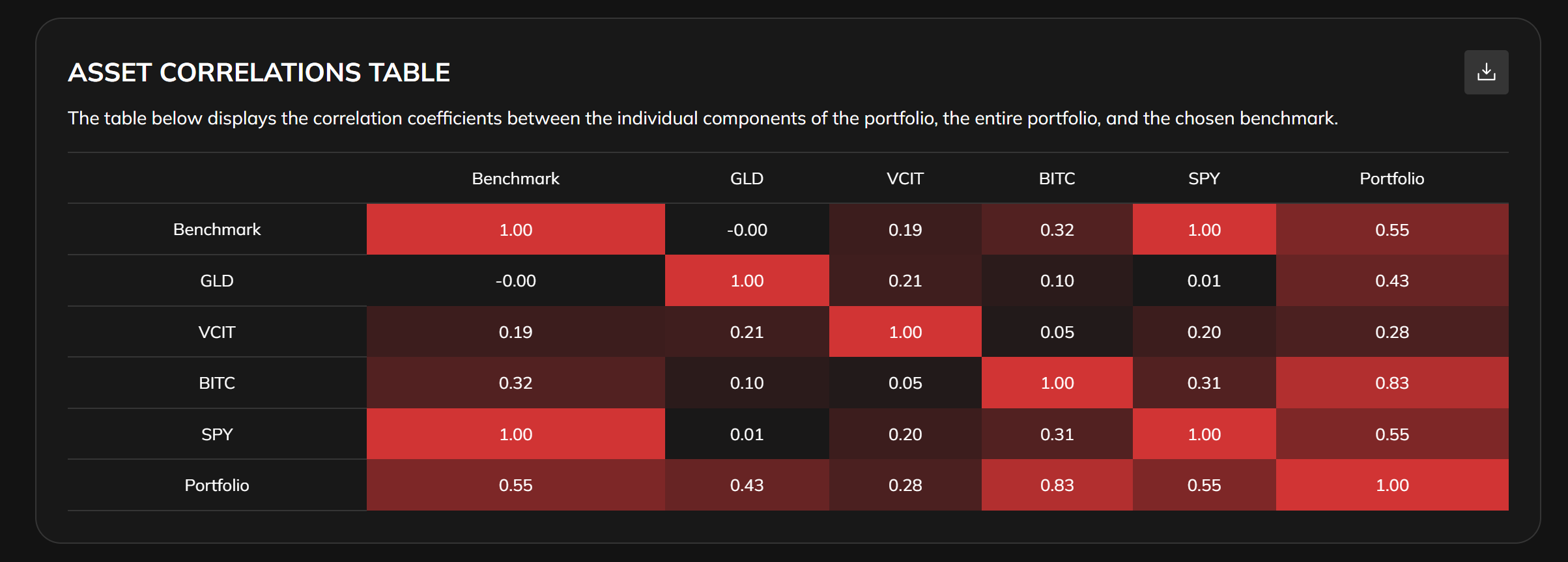

4. Корреляция при анализе инвестиционного портфеля

Этот подход в большей степени касается общего принципа составления инвестпортфеля. В его состав должны входить группы активов с низкой/отсутствующей корреляцией. Это снижает общий риск, в идеале доходность практически не снижается. В кризисные периоды как минимум 1-2 группы активов показывает неплохой рост и частично компенсирует просадку общей стоимости портфеля.

5. Стратегия парной торговли

Парная торговля использует временные нарушения исторических корреляций. Например, если золото растет, а коррелированный с ним AUD/USD отстает, трейдер открывает короткую позицию по золоту и длинную по австралийцу.

Пример из практики:

- Пара: EUR/USD и GBP/USD.

- Историческая корреляция: +0.91.

- Сигнал: расхождение более 2 стандартных отклонений.

- Действие: покупка отстающей валюты, продажа опережающей.

- Take-profit: при схождении к средней.

Общие рекомендации, распространенные ошибки

Есть несколько стандартных рекомендаций:

- Корреляция всегда должна оцениваться в динамике. Распространенная ошибка – привязка к отдельному числу, но куда важнее насколько стабильна связь и как быстро при отклонениях она возвращается к среднему значению.

- Связь между активами может разрушаться. Исключение – инструменты, построенные на базе других активов, например, ETF с тикером SPY и индекс S&P 500. Фонд копирует индекс поэтому между ними всегда будет близкая к 100% корреляция.

- Всегда разбирайтесь в причинах связи. Нефть коррелирует с топочным мазутом, это объясняется тем, что heating oil – один из продуктов нефтепереработки. Но если вы обнаружите связь, например, между котировками фьючерсов на цинк и курсом датской кроны, то это может быть просто совпадением.

- Даже устойчивая корреляция хорошо работает только на крупных таймфреймах. Уже на Н1 могут быть заметные отклонения в поведении активов при том, что на Н4 или дневных графиках инструменты связаны.

- При расчетах нужно подбирать адекватную базу для анализа. Рассчитывать корреляцию на дистанции в 20 лет бессмысленно, но и сужать этот диапазон до пары дней будет ошибкой.

Заключение

Корреляция в трейдинге – это то, что сможет как минимум снизить риски и сделать вашу торговлю/инвестиции стабильнее. Связь между можно измерить и на основе этого предсказывать поведение ряда активов. Правда, сработает этот прием только если вы работаете на достаточно крупных таймфреймах, на М1-М15 слишком заметно влияние ценового шума.

Это не готовая торговая стратегия, но как минимум неплохой бесплатный фильтр.