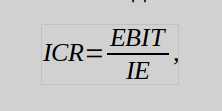

Interest Coverage Ratio (ICR) относится к мультипликаторам, оценивающим долговую нагрузку на бизнес. Этот показатель позволяет понять достаточно ли компания зарабатывает для того, чтобы обслуживать текущие займы. Коэффициент покрытия процентов – безразмерная величина, показывает соотношение между EBIT (прибыль до отчисления процентов и налогов) и процентами по текущим долгам. Мультипликатор может использоваться и для оценки отдельного бизнеса, и для сравнения долговой нагрузки между разными компаниями.

Предупреждение о рисках: Инвестирование в ценные бумаги связано с риском частичной или полной потери вложенных средств. Стоимость активов может как расти, так и снижаться. Данная статья носит информационный характер и не является индивидуальной инвестиционной рекомендацией. Перед принятием инвестиционных решений проконсультируйтесь с квалифицированным финансовым советником.

Физический смысл мультипликатора Interest Coverage, расчетная формула

Стандартная версия мультипликатора – результат деления прибыли до выплаты налогов и процентов на проценты по непогашенным займам. Слово «покрытие» в названии этого показателя означает сколько раз прибыль за определенный период покрывает выплаты по долгам. Например, Interest Coverage, рассчитанный на базе годовой отчётности, равный 1,5 означает, что EBIT компании в 1,5 раза превышает её годовые процентные платежи. Показатель безразмерный и измеряется «разами покрытия», а не периодами времени — то есть ICR=1,5 не означает «1,5 года».

Этот показатель не только показывает уровень долговой нагрузки, но также косвенно характеризует устойчивость бизнеса. Если у бизнеса высокий ICR, то компания при необходимости легче привлечет заемный капитал.

Формула Interest Coverage Ratio выглядит так

где:

- EBIT – прибыль до того как из нее будут вычтена налоги и выплачены проценты по различным обязательствам.

- IE – стоимость обслуживания займов за период, для которого рассчитывается значение мультипликатора.

В результате расчета получаем безразмерную величину. Это число – во сколько раз прибыль компании за выбранный период покрывает её процентные обязательства за тот же период. При расчёте мультипликатора на базе годовой отчётности EBIT и проценты берутся за год; при расчёте на базе квартальной отчётности – за квартал. Сопоставлять значения ICR, посчитанные по периодам разной длительности, некорректно.

- Как выбрать акции: 19 мультипликаторов, которые помогут с выбором

- Debt/EBITDA: 3 сценария использования этого показателя для определения финансового здоровья компании

- PEG Ratio – обзор мультипликатора

Подвиды мультипликатора ICR

Есть 2 подвида этого показателя, оба подвида ICR образуются за счет корректировки числителя дроби:

- ICR может рассчитываться не на базе EBIT, а с учетом EBIAT (Earnings Before Interest After Taxes). То есть при расчете числителя используется прибыль без учета выплат процентов, но с учетом налогов.

- Также в числителе может использоваться EBITDA. В этом случае берется вся прибыль без учета амортизации средств производства, налогов и процентных отчислений.

Вариант ICR, рассчитанный на основе EBITDA, завышает коэффициент покрытия процентов. Из прибыли не вычитается амортизация, а она может быть значительной.

Расчет на базе EBIAT считается более точным так как в этом случае из прибыли уже вычтены налоги. Они будут выплачены в любом случае, из-за этого уменьшается числитель дроби и значение мультипликатора.

Рекомендованные значения Interest Coverage Ratio

Оптимальное значение ICR зависит от отрасли, в которой работает компания. Так, для бизнеса с низкими рисками и устоявшейся моделью работы допустим более низкий коэффициент покрытия процентов.

Можно ориентироваться на следующие значения:

- ICR < 1,0 — компания недостаточно зарабатывает для обслуживания своих займов. Для выплат кредиторам придется задействовать денежные резервы или пытаться получать новые кредиты. Состояние близко к критическому, высокий риск дефолта.

- 1,0 < ICR < 1,5. Компания формально покрывает проценты, но запаса прочности нет. Любой кризис или снижение выручки могут привести к проблемам с обслуживанием долга. Такой уровень обычно расценивается как «красный флаг».

- 1,5 ≤ ICR < 3. Умеренный уровень покрытия, ограниченная финансовая гибкость. Приемлемо для устойчивых отраслей (коммунальный сектор, телеком), но рискованно для циклических бизнесов.

- 3 ≤ ICR < 5. Обычно считается приемлемым уровнем для компаний с нормальной деловой активностью — есть «подушка» на случай снижения прибыли.

- ICR ≥ 5. Сильное покрытие процентов, компания без проблем обслуживает долг и имеет существенный запас прочности.

![]()

Для устойчивого бизнеса без особых рисков приемлемым считается ICR в диапазоне 2–3. К таким компаниям относятся, например, представители коммунального сектора (электро- и теплоснабжение, водоснабжение). Это устойчивый бизнес, спрос на его продукцию/услуги есть всегда, доходы предсказуемы благодаря регулируемым тарифам, поэтому допускается более низкое значение мультипликатора.

У представителей более рисковых направлений, например, обрабатывающей или добывающей промышленности, циклических потребительских товаров, желателен более высокий ICR. В идеале Interest Coverage Ratio должен быть больше 3–4, а для компаний с выраженной цикличностью выручки — выше 5.

Из-за разных рекомендаций по оптимальному ICR в зависимости от сектора этот мультипликатор не подходит для оценки акций компаний, работающих в разных отраслях. Нельзя сравнивать, например, золотодобывающий бизнес и банк или коммунальную компанию.

Как сравнивать компании по ICR

Ручной расчет возможен, но в этом нет смысла. Вместо поиска нужных для расчета показателей в финансовой отчетности можно просто узнать готовое значение мультипликатора в информационно-аналитических сервисах.

При оценке по ICR:

- Оценивается значение мультипликатора по отношению к среднему для индустрии значению. Если компания обходит большинство конкурентов, то с точки зрения возможности обслуживания займов она – лучший вариант для инвестирования.

- Из двух компаний выбирается та, у которой значение мультипликатора выше.

Пример

Пример носит исторический, иллюстративный характер: 18 июня 2025 года United States Steel Corporation была поглощена японской Nippon Steel и прекратила обращение на NYSE. Тем не менее логика анализа ICR на основе этих данных остаётся применимой к любому другому эмитенту.

Например, у United States Steel Corporation до поглощения значение ICR было хуже, чем у 59% компаний, работающих в той же сфере. За предшествующее 10-летие этот показатель менялся в диапазоне 0,43…6,07.

С точки зрения покрытия процентов компания выглядела не лучшим выбором для инвестирования. Долговая нагрузка была выше по сравнению с большей частью представителей того же сектора. К тому же в прошлом наблюдался слишком большой разброс мультипликатора.

Также компанию можно сравнить с ближайшими аналогами, из списка выбираются конкуренты с сопоставимой капитализацией. В примере ниже United States Steel Corporation нельзя сравнивать, например, с Mesabi Trust – их капитализация отличается примерно в 20 раз. Из подходящих конкурентов можно рассмотреть Commercial Metals Company, Cleveland-Cliffs Inc, Sims Ltd, Reliance Steel & Aluminum Co.

Для наглядности рассмотрим Reliance Steel & Aluminum Co. У нее средний показатель покрытия процентов, но она гораздо стабильнее по сравнению с United States Steel Corporation.

В течение предыдущего десятилетия мультипликатор находился в диапазоне 3,81…6,37. Максимум почти такой же, как и у United States Steel Corporation, но минимальное значение ICR в 8+ раз больше. Это говорит в пользу большей надежности Reliance Steel & Aluminum Co, если бы выбор делался между этими акциями, то выбрать стоило эти ценные бумаги.

Как узнать Interest Coverage Ratio

Этот мультипликатор можно рассчитать вручную, но лучше упростить себе жизнь за счет информационно-аналитических сервисов. Ниже – несколько ресурсов с уже рассчитанным значением ICR:

- WSJ. Неплохой сервис, в нем рассчитываются популярные мультипликаторы, в том числе и Interest Coverage. Здесь же публикуются основные финансовые показатели из квартальных отчетов. Ресурс ориентирован в основном на зарубежные компании.

- Gurufocus. Лучший из существующих сервисов, есть информация по всем мультипликаторам, сравнение со средним значением по индустрии, оценка изменения показателей в динамике, с крупнейшими конкурентами. Как и WSJ этот ресурс создан для работы в первую очередь с крупными зарубежными компаниями.

- Finbox. Удобный сервис, выбирается нужная компания и из выпадающего меню – нужный мультипликатор. Помимо значения ICR отображается его изменение на истории и изменение EBIT, выплат по долгам.

- Stock Analysis (stockanalysis.com). Бесплатный сервис, показывает Interest Coverage в блоке финансовых коэффициентов. Данные по большинству американских и крупным зарубежным эмитентам.

- Macrotrends (macrotrends.net). Показывает ICR с историей до 10â15 лет и год-к-году, удобно для оценки динамики.

ICR – не самый популярный мультипликатор, поэтому часть популярных сервисов не рассчитывают его. Например, коэффициента покрытия процентов нет в скринере от Finviz или TradingView.

Если нужной компании нет в базе перечисленных сервисов, то коэффициент придется рассчитывать вручную.

Заключение

Коэффициент Interest Coverage – неплохой показатель, но он не гарантирует на 100% устойчивость компании. Например, бизнес с высоким ICR в любой момент может влезть в долги и коэффициент упадет в разы. Также значение мультипликатора может искажаться, если компания «забудет» упомянуть о некоторых долгах, при желании коэффициентом можно манипулировать.

В остальном картина стандартная. Мультипликатор неплох, но полезен будет только при комплексном анализе. Анализировать компании только по ICR не имеет смысла.

Долговую метрику стоит дополнять оценкой самой стоимости бизнеса по выручке, о ней подробно в материале про коэффициент P/S.