Седьмой ежегодный отчёт AIMA/PwC, опубликованный в ноябре 2025 года, фиксирует переломный момент в отношениях институциональных инвесторов с криптовалютами. Впервые в истории исследования более половины традиционных хедж-фондов — 55% — имеют экспозицию на цифровые активы. Годом ранее этот показатель составлял 47%, а в 2023-м — всего 29%.

Ключевым катализатором стала регуляторная ясность: принятие GENIUS Act в США в июле 2025 года и смена политики SEC создали условия, при которых 71% фондов с крипто-экспозицией планируют увеличить позиции в ближайшие 12 месяцев. Деривативы остаются доминирующим инструментом (67% фондов), однако интерес к спотовой торговле вырос почти вдвое — с 25% до 40%.

При этом средняя аллокация остаётся скромной: 7% от активов под управлением, причём более половины фондов держат менее 2%. Институционалы входят в крипту осторожно, но направление движения очевидно.

В этой статье мы разберём ключевые находки отчёта, посмотрим на динамику за пять лет, поймём, какие инструменты и стратегии используют фонды, что их мотивирует и что сдерживает. Отдельно оценим риски и дадим прогноз на 2026-2027 годы.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Ключевые результаты отчёта AIMA/PwC 2025

О методологии исследования

Прежде чем погружаться в цифры, важно понять, кого именно опрашивали и как интерпретировать данные. AIMA (Alternative Investment Management Association) провела опрос в первой половине 2025 года среди 122 институциональных инвесторов и управляющих хедж-фондами по всему миру. Совокупные активы респондентов составили около $982 млрд — это не вся индустрия, но достаточно репрезентативная выборка.

Исследование разделяет респондентов на две категории.

- Традиционные хедж-фонды — это те, у которых менее 50% активов размещено в цифровых активах. Как правило, для них крипта — один из многих классов активов в диверсифицированном портфеле.

- Крипто-хедж-фонды — специализированные управляющие, у которых более 50% портфеля приходится на цифровые активы. Это важное разделение, потому что мотивы, инструменты и риск-профили этих двух групп существенно различаются.

Динамика экспозиции: от скептицизма к принятию

Чтобы оценить масштаб произошедших изменений, нужно посмотреть на пятилетнюю динамику. В 2020 году, когда AIMA и PwC начинали это исследование, лишь 19% традиционных хедж-фондов имели какую-либо экспозицию на криптовалюты. Это были пионеры — фонды, готовые экспериментировать с новым классом активов на фоне скептицизма большинства коллег.

Перелом наступил в 2024 году. Одобрение spot Bitcoin ETF в США в январе 2024-го стало сигналом легитимности для традиционных финансов. К концу года 47% фондов уже имели экспозицию. А в 2025-м, после принятия GENIUS Act и смены политики SEC, доля достигла 55%.

Сам по себе рост доли фондов с экспозицией ещё не означает агрессивного входа в крипту. Средняя аллокация выросла с 6% до 7% от AUM — умеренно. Более того, свыше половины фондов держат менее 2% портфеля в цифровых активах. Это типичный институциональный подход: «попробовать на малых объёмах», получить операционный опыт, оценить риски — и только потом масштабировать.

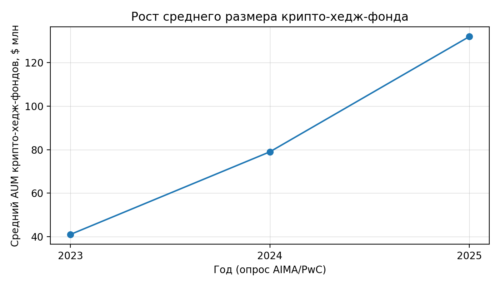

Таблица 1. Ключевые показатели крипто-хедж-фондов (2023–2025)

| Показатель | 2023 | 2024 | 2025 |

| Доля традиционных ХФ с криптоэкспозицией | 29% | 47% | 55% |

| Средний AUM крипто-ХФ | $41 млн | $79 млн | $132 млн |

| Использование деривативов | 38% | 58% | 67% |

| Спот-торговля | н/д | 25% | 40% |

| Планируют увеличить экспозицию | н/д | 67% | 71% |

Источник: AIMA/PwC 7th Annual Global Crypto Hedge Fund Report, ноябрь 2025

Самая важная цифра отчёта, пожалуй, не 55%, а 71%. Именно столько фондов с существующей крипто-экспозицией планируют увеличить позиции в ближайшие 12 месяцев. Это говорит о том, что первый опыт оказался достаточно позитивным, чтобы продолжать.

Инструменты и стратегии

Как фонды получают доступ к крипторынку

Переходя от общей картины к конкретике, стоит разобраться, какими именно инструментами пользуются хедж-фонды для входа в крипторынок. Здесь данные AIMA/PwC показывают интересную эволюцию.

Крипто-деривативы остаются доминирующим инструментом: их используют 67% традиционных хедж-фондов с экспозицией. Год назад этот показатель составлял 58%, то есть рост продолжается.

Почему деривативы так популярны? Причин несколько.

- Во-первых, они позволяют получить экспозицию без необходимости решать вопросы кастодиального хранения — не нужно держать приватные ключи или доверять их третьей стороне.

- Во-вторых, деривативы дают возможность хеджировать позиции и использовать леверидж, что критично для стратегий, ориентированных на генерацию альфы.

- В-третьих, регулируемые деривативные площадки (CME, например) привычнее для традиционных управляющих, чем криптобиржи.

Однако спотовая торговля демонстрирует впечатляющий камбэк. Доля фондов, торгующих криптовалютами напрямую, выросла с 25% в 2024 году до 40% в 2025-м. Это почти двукратный рост за год. Причина — улучшение инфраструктуры: появление надёжных институциональных кастодианов, развитие прайм-брокерских услуг от традиционных финансовых институтов, а также возможность использовать спотовые позиции для генерации дополнительной доходности через стейкинг или лендинг.

Технически получить экспозицию через деривативы проще, но на деле спотовое владение открывает больше возможностей — от участия в governance-голосованиях до получения airdrop’ов. Фонды, которые видят в крипте долгосрочную ставку, всё чаще выбирают прямое владение.

Стратегии и портфели крипто-фондов

Если традиционные хедж-фонды используют крипту как один из элементов диверсификации, то специализированные крипто-фонды строят вокруг неё весь инвестиционный процесс. Отчёт AIMA/PwC даёт детальную картину их стратегий.

- Наиболее популярен мультистратегийный подход — его придерживаются 43% крипто-фондов. Это логично: рынок цифровых активов достаточно разнообразен, чтобы комбинировать направленные ставки, арбитраж, поддержание ликвидности на биржах и другие подходы в рамках одного фонда.

- На втором месте — стратегии, ориентированные на токены с характеристиками акций (26%): токены управления протоколами, токены с распределением дохода.

- Рыночно-нейтральные стратегии, нацеленные на получение прибыли независимо от направления рынка, используют 25% фондов. Стратегии «только в рост» — 24%, комбинированные стратегии с длинными и короткими позициями — 14%.

Что касается портфелей, здесь без сюрпризов: Bitcoin держат 86% крипто-фондов, Ethereum — 80%. Интересен резкий рост популярности Solana: с 45% в 2024 году до 73% в 2025-м. Это отражает и технологическое развитие сети, и появление активной экосистемы децентрализованных финансов, и, возможно, спекулятивный интерес после сильного ценового ралли.

Токенизация — растущий тренд

Отдельного внимания заслуживает тема токенизации, которой отчёт AIMA/PwC уделяет значительное место. Речь идёт не о торговле криптовалютами, а о переносе традиционных финансовых инструментов на блокчейн — включая паи самих хедж-фондов.

Зачем это нужно? Токенизация обещает расширение базы инвесторов за счёт дробного владения (можно купить не целый пай, а его часть), операционную эффективность (быстрые расчёты, автоматизация через смарт-контракты) и новые возможности для управления ликвидностью. Ряд фондов уже использует токенизированные фонды денежного рынка для залогового обеспечения и краткосрочного размещения свободных средств.

Драйверы и барьеры

Что толкает институционалов в крипту

От инструментов логично перейти к мотивации. Почему хедж-фонды, которые ещё недавно скептически относились к «интернет-деньгам», теперь активно наращивают вложения?

Главный ответ отчёта AIMA/PwC — регуляторная ясность. Почти половина (47%) опрошенных институциональных инвесторов заявили, что изменения в регуляторной среде США побуждают их увеличивать вложения в цифровые активы. Принятие GENIUS Act в июле 2025 года — первого федерального закона о стейблкоинах — стало сигналом, что криптовалюты получили легитимность на уровне законодательства. Параллельно Комиссия по ценным бумагам США (SEC) под новым руководством перешла от «регулирования через принуждение» к конструктивному диалогу с индустрией.

Среди традиционных фондов с крипто-вложениями 57% сообщили о большей готовности инвестировать агрессивнее. Ещё 29% отметили рост интереса со стороны своих собственных инвесторов — те начали спрашивать про крипту, а не предостерегать от неё. 14% указали на улучшенный доступ к банковским услугам — проблема, которая ещё пару лет назад была одной из главных операционных головных болей для крипто-ориентированных фондов.

Второй мощный драйвер — зрелость инфраструктуры. В отчёте отмечается, что традиционные финансовые институты (банки, депозитарии, брокеры) всё активнее входят в крипто-пространство, предлагая услуги институционального уровня. Это снижает операционный риск — тот самый, который годами был главным аргументом скептиков.

Почему 45% фондов всё ещё вне крипты

При всём оптимизме отчёта важно не упускать из виду, что почти половина традиционных хедж-фондов по-прежнему не имеет никаких вложений в криптовалюты. Их причины не менее показательны, чем мотивы тех, кто уже инвестирует.

Около 50% фондов без вложений указывают на регуляторную и налоговую неопределённость как главный барьер. Да, ситуация улучшилась, но не везде и не для всех. Многие юрисдикции по-прежнему не имеют чёткого регулирования, а налоговый режим для цифровых активов остаётся сложным и непредсказуемым.

Значительная часть фондов ограничена инвестиционными декларациями. Если в проспекте фонда не предусмотрена возможность инвестировать в цифровые активы, управляющий просто не может этого сделать — независимо от личных взглядов на перспективы крипты.

Впрочем, барьеры не выглядят непреодолимыми. Согласно опросу, 14% фондов без вложений инвестировали бы при снятии текущих ограничений, а 43% стали бы более открыты к рассмотрению. Это потенциальный резерв роста на ближайшие годы.

Риски и ограничения

Ключевые риски крипто-вложений для хедж-фондов

Было бы нечестно говорить о росте институционального интереса, не уделив должного внимания рискам. Отчёт AIMA/PwC фиксирует оптимизм, но практика показывает: криптовалютный рынок остаётся одним из самых рискованных сегментов финансовой системы.

- Чрезмерный леверидж. Когда некоторые криптовалютные позиции де-факто оперируют с 20-50-кратным плечом, основной риск заключается не в направленных ставках, а в сценариях, где ликвидность исчезает, а биржевая инфраструктура становится ненадёжной одновременно. Октябрьский крах показал механизм Auto-Deleveraging (ADL), когда биржи принудительно закрывают прибыльные позиции для компенсации дефицита на счетах с избыточным плечом. Даже хорошо захеджированные шорты оказались закрыты для поддержания платёжеспособности бирж.

- Главный количественный показатель — волатильность. Средняя волатильность крипто-стратегий хедж-фондов составляет около 46%. Для сравнения: традиционные хедж-фонды обычно работают в диапазоне 10-15%. Это означает, что амплитуда колебаний стоимости портфеля в криптофондах втрое выше. Коэффициент Шарпа (соотношение доходности к риску) для крипто-фондов в 2025 году составил около 1.6 — привлекательно, но достигнуто ценой существенных просадок. Не каждый инвестор и не каждый инвестиционный комитет готовы к таким колебаниям.

- Регуляторные риски никуда не исчезли, несмотря на прогресс 2025 года. GENIUS Act — это закон о стейблкоинах, а не всеобъемлющее регулирование крипторынка. Комплексный законопроект о структуре рынка (FIT21 / Clarity Act) всё ещё находится в процессе рассмотрения. Смена администрации или политического курса может развернуть регуляторный вектор — и такие прецеденты в истории криптоиндустрии уже были.

- Контрагентские риски остаются актуальными. Крах биржи FTX в 2022 году показал, что даже крупные, казалось бы, надёжные площадки могут рухнуть за считанные дни. Хранение активов на централизованных биржах или у недостаточно проверенных депозитариев — это риск, который нельзя игнорировать. Институциональные решения от традиционных финансовых игроков снижают эту угрозу, но не устраняют полностью.

- Для фондов, работающих с децентрализованными финансами, добавляются технические риски смарт-контрактов — уязвимости в коде, которые могут привести к потере средств. Ликвидность в периоды рыночного стресса также вызывает вопросы: криптовалютный рынок склонен к резким движениям, когда все участники одновременно пытаются выйти из позиций.

Особенности для белорусского инвестора

Для читателей из Беларуси картина осложняется дополнительными факторами. Санкционные ограничения существенно затрудняют доступ к иностранным крипто-хедж-фондам. Большинство фондов, упомянутых в отчёте AIMA/PwC, зарегистрированы в юрисдикциях (Каймановы острова, Делавэр, Люксембург), которые закрыты или существенно ограничены для белорусских резидентов.

В Беларуси ситуация с криптовалютами выгодно отличается благодаря Декрету №8 «О развитии цифровой экономики», который легализовал операции с криптовалютами через резидентов ПВТ. Однако институциональная инфраструктура для криптофондов отсутствует — белорусские инвесторы работают с криптоактивами преимущественно через международные биржи и DeFi-площадки. С 1 января 2025 года введено налогообложение крипто-доходов: операции через белорусские криптобиржи (резидентов ПВТ) не облагаются налогом, но доходы от операций на иностранных биржах облагаются подоходным налогом 13% (26% при отсутствии декларации).

Какие альтернативы остаются? Прямое владение криптоактивами через личные кошельки, доступ к биржевым фондам (ETF) через иностранных брокеров — там, где это ещё возможно, — или косвенное участие через акции публичных компаний с крипто-направлением бизнеса.

Сценарный анализ: три траектории на 2026 год

Основываясь на текущих данных и трендах, можно выделить три основных сценария развития рынка криптовалютных хедж-фондов на горизонте 12-18 месяцев. Каждый сценарий имеет свои триггеры и вероятности, которые инвестор должен учитывать при формировании позиции.

Базовый сценарий (вероятность: 50-55%)

Продолжение умеренного роста институционального участия. Доля традиционных хедж-фондов с криптоэкспозицией достигает 60-65% к концу 2026 года. Средний AUM криптофондов растёт до $150-180 млн. Регуляторная среда стабилизируется: GENIUS Act вступает в полную силу (январь 2027 или ранее при выпуске регуляторных правил), Clarity Act принимается, создавая комплексную регуляторную основу. Bitcoin консолидируется в диапазоне $80 000-120 000. Триггеры: стабильная макроэкономика, отсутствие крупных регуляторных шоков, продолжение притоков в ETF.

Оптимистичный сценарий (вероятность: 20-25%)

Ускоренная институционализация. Доля традиционных ХФ с криптоэкспозицией превышает 70%. AUM отрасли криптофондов достигает $100+ млрд. Пенсионные фонды и суверенные фонды начинают системно включать крипту в стратегические аллокации (2-5% портфеля). DeFi получает регуляторную ясность. Bitcoin тестирует $150 000+. Триггеры: принятие комплексного криптозаконодательства в ЕС и Азии, успешный запуск институциональных стейблкоинов крупными банками, дальнейшее снижение процентных ставок ФРС.

Пессимистичный сценарий (вероятность: 20-25%)

Регуляторный откат или системный кризис. Крупный хак/эксплойт в DeFi с убытками $1+ млрд приводит к ужесточению регулирования. Политические изменения в США замедляют имплементацию GENIUS Act. Глобальная рецессия вызывает отток капитала из рисковых активов. Институциональное участие стагнирует или снижается. Bitcoin падает ниже $50 000. Триггеры: геополитическая эскалация, крупное мошенничество в индустрии, резкое ужесточение монетарной политики.

Практические выводы

Что всё это означает для частного инвестора, наблюдающего за действиями крупных игроков?

Крипто-хедж-фонды — инструмент не для всех. Типичный профиль подходящего инвестора: квалифицированный статус, инвестиционный горизонт от трёх лет, высокая устойчивость к волатильности и готовность к возможной полной потере вложенных средств. Минимальный порог входа в большинство фондов составляет от $100 000 до $1 000 000.

Рекомендуемая доля криптовложений в портфеле — вопрос индивидуальный, но ориентиры из отчёта полезны. Даже среди институционалов, активно работающих с криптой, более половины держат менее 2% активов в этом классе. Консервативный подход предполагает 1-5% портфеля, агрессивный — до 10%. Превышение этих уровней требует глубокого понимания рисков и готовности к существенным просадкам.

Альтернативы прямым вложениям в хедж-фонды: биржевые фонды на Bitcoin и Ethereum (более ликвидные, ниже порог входа, прозрачное ценообразование), прямое владение криптовалютами через надёжные биржи и кошельки, акции публичных компаний с криптонаправлением (биржи, майнеры, разработчики инфраструктуры).