После двух лет двузначной доходности S&P 500 инвесторы задаются логичным вопросом: что дальше? Три ключевых фактора способны поддержать рост американского рынка в 2026 году. Первый — продолжение AI-революции, которая уже добавила триллионы долларов капитализации технологическому сектору и теперь начинает трансформировать традиционные отрасли. Второй — смягчение монетарной политики ФРС: цикл снижения ставок, начавшийся во второй половине 2025 года, исторически позитивен для рынка акций. Третий — фискальные стимулы и дерегуляция, которые новая администрация обещает бизнесу.

Однако каждый драйвер несёт собственные риски: AI-сектор перегрет по оценкам, ФРС может замедлить снижение ставок при устойчивой инфляции, а фискальные стимулы угрожают ростом дефицита. В этой статье разберём механику каждого драйвера, оценим потенциал и ограничения, а также дадим конкретные рекомендации для белорусского инвестора.

Предупреждение о рисках: Информация в этой статье предоставлена исключительно в образовательных целях и не является финансовой рекомендацией, инвестиционным советом или предложением купить/продать активы. Все описанные стратегии, методы или идеи могут привести к финансовым потерям, включая полную утрату капитала. Мы не гарантируем результатов и не несём ответственности за любые убытки. Перед применением проведите собственное исследование.

Текущая ситуация: откуда стартуем

На начало 2026 года S&P 500 торгуется вблизи исторических максимумов — около 6,850 пунктов (данные на январь 2026). За 2024 год индекс прибавил порядка 23%, за 2025 — ещё около 20%. Такая серия — редкость: два подряд года с доходностью выше 20% случались лишь четыре раза за последние 50 лет. Возникает закономерный вопрос: не исчерпан ли потенциал роста?

История даёт неоднозначный ответ: после подобных ралли рынок иногда продолжал расти (как в конце 1990-х), а иногда корректировался (как после 1999-2000).

Текущие оценки нельзя назвать дешёвыми. Форвардный P/E составляет 22-23x — это на 25-30% выше долгосрочного среднего (17-18x). Показатель CAPE Shiller, учитывающий прибыли за 10 лет, превышает 38 — уровень, который за полтора века наблюдался лишь дважды. Однако высокие оценки сами по себе не предсказывают падения: рынок может оставаться «дорогим» годами, если драйверы роста достаточно сильны. Именно поэтому понимание этих драйверов критически важно для формирования инвестиционной стратегии.

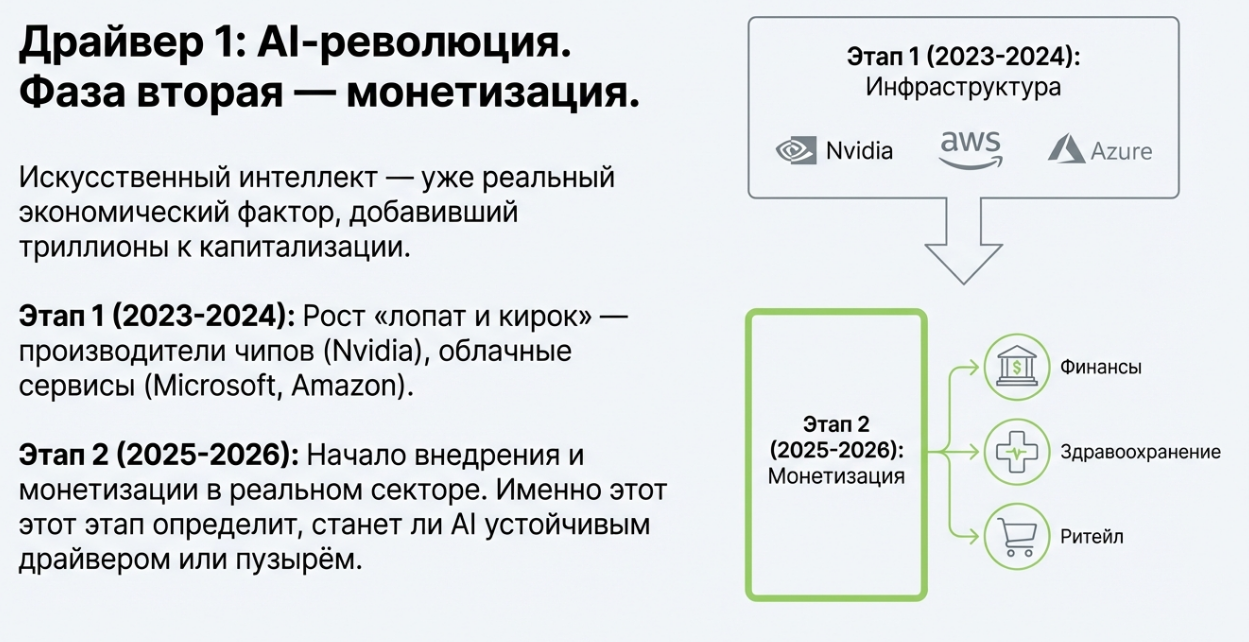

Драйвер первый: AI-революция и её последствия

Искусственный интеллект перестал быть футуристической концепцией — это уже реальный фактор, трансформирующий экономику. С момента запуска ChatGPT в ноябре 2022 года технологический сектор добавил триллионы долларов капитализации. Nvidia, производитель GPU для обучения AI-моделей, выросла более чем в 10 раз. Microsoft, Amazon, Google инвестируют десятки миллиардов в AI-инфраструктуру. Но главный вопрос 2026 года — способна ли AI-тема генерировать рост за пределами очевидных бенефициаров?

На практике мы наблюдаем два этапа AI-ралли:

- Первый (2023-2024) — рост «лопат и кирок»: компании, производящие инфраструктуру для AI (чипы, облачные сервисы, дата-центры).

- Второй (2025-2026) — начало монетизации: компании, внедряющие AI для повышения эффективности и создания новых продуктов. Именно второй этап определит, превратится ли AI в устойчивый драйвер роста или останется очередным технологическим пузырём.

Аналогия с интернет-бумом 1990-х годов напрашивается, но есть существенные отличия. Тогда большинство интернет-компаний не имели прибыли и жили на венчурные деньги. Сегодняшние лидеры AI — это Microsoft, Google, Amazon — гиганты с устойчивым денежным потоком и доказанными бизнес-моделями.

Впрочем, это не гарантия: даже прибыльные компании могут быть переоценены. Nvidia торгуется с форвардным P/E около 35-40x, что предполагает продолжение взрывного роста прибыли — любое замедление чревато коррекцией.

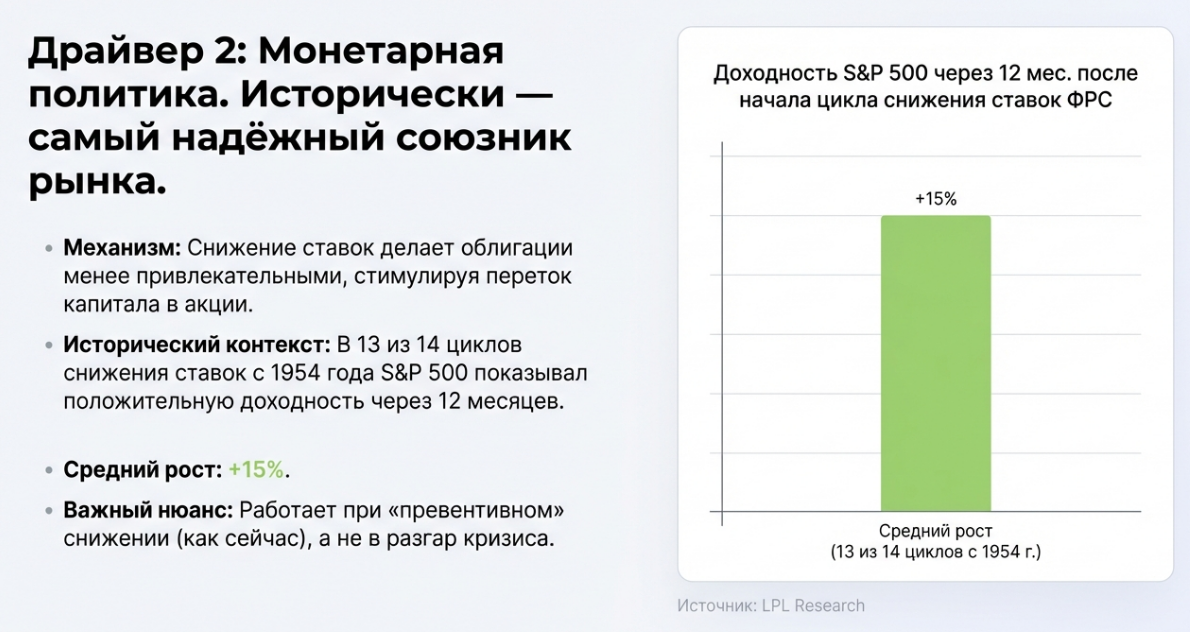

Драйвер второй: монетарная политика ФРС

От технологий перейдём к макроэкономике. Федеральная резервная система США начала цикл снижения процентных ставок во второй половине 2025 года, и этот фактор традиционно позитивен для рынка акций. Механизм прост: когда ставки падают, облигации становятся менее привлекательными, капитал перетекает в акции. Кроме того, снижение стоимости заимствований поддерживает корпоративные прибыли и стимулирует экономическую активность.

Исторический контекст обнадёживает. В 13 из 14 циклов снижения ставок с 1954 года S&P 500 показывал положительную доходность в течение 12 месяцев после первого снижения (по данным LPL Research). Средний рост составлял около 15%. Исключением стал 2001 год, когда снижение ставок совпало с рецессией после пузыря dot-com и терактов 11 сентября. Критически важный нюанс: положительная динамика наблюдалась при «превентивном» снижении (экономика замедляется, но рецессии нет), а не при «реактивном» (ставки снижаются уже в разгар кризиса).

Текущая ситуация ближе к «превентивному» сценарию. ФРС снижает ставки на фоне замедления инфляции, а не экономического коллапса. Безработица остаётся низкой (около 4%), ВВП растёт умеренными темпами. Это «мягкая посадка», которую рынок закладывает в цены. Однако главный риск — инфляционный сюрприз. Если CPI перестанет снижаться или развернётся вверх, ФРС может приостановить смягчение, что станет холодным душем для рынка.

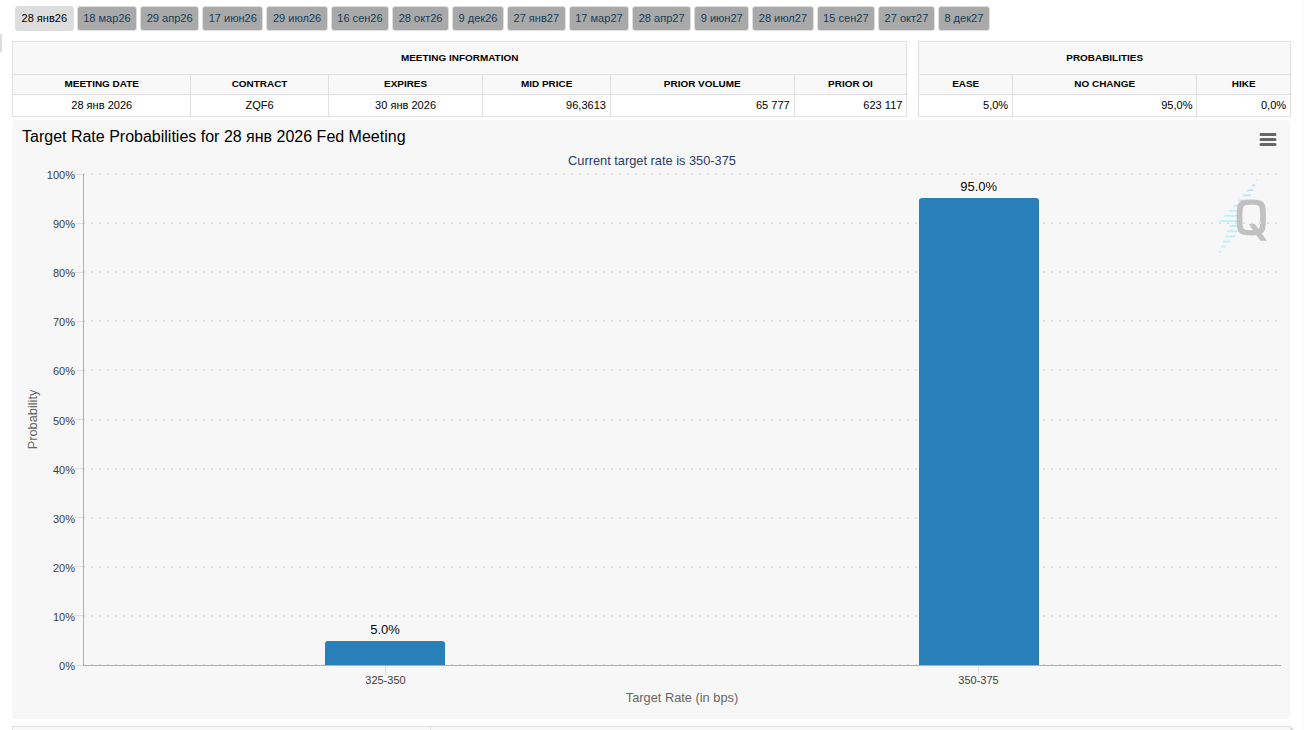

Рынок фьючерсов на федеральные фонды (CME FedWatch) позволяет отслеживать ожидания по ставкам в реальном времени. На начало 2026 года консенсус предполагает ещё 2-3 снижения по 25 базисных пунктов в течение года. Если ФРС окажется более агрессивной (больше снижений) — это позитив для акций. Если более осторожной — рынку придётся пересмотреть ожидания вниз.

Таблица 1. Сценарии монетарной политики ФРС и влияние на S&P 500

| Сценарий | Ставка к концу 2026 | Влияние на S&P | Триггер |

|---|---|---|---|

| Агрессивное смягчение | 3.50-3.75% | Позитивно (+10-15%) | Инфляция ниже 2%, замедление роста |

| Умеренное снижение | 4.00-4.25% | Нейтрально (+5-8%) | Инфляция 2-2.5%, стабильная экономика |

| Пауза/разворот | 4.50%+ | Негативно (-5-10%) | Инфляция выше 3%, сильный рынок труда |

Источник: оценка автора на основе данных CME FedWatch, LPL Research (январь 2026)

Драйвер третий: фискальная политика и дерегуляция

Третий драйвер связан с политическим циклом. Администрация, пришедшая к власти в январе 2025 года, анонсировала программу, направленную на поддержку бизнеса: снижение корпоративного налога с 21% до 15%, ослабление регуляторного давления (особенно в энергетике и финансовом секторе), протекционистские меры для защиты американских производителей. Каждый из этих элементов способен влиять на корпоративные прибыли, а значит — на цены акций.

Снижение налогов напрямую увеличивает чистую прибыль. Если ставка упадёт с 21% до 15%, компании сохранят примерно на 7-8% больше заработанного. Для S&P 500 это транслируется в рост EPS (прибыли на акцию) на $15-20 при прочих равных. При текущем мультипликаторе 23x это добавляет 350-450 пунктов к индексу — существенный буфер. Однако реализация зависит от прохождения законопроекта через Конгресс, что не гарантировано.

Дерегуляция работает медленнее, но глубже. Банки выигрывают от смягчения требований к капиталу (могут больше кредитовать и выкупать акции). Энергетические компании — от упрощения процедур бурения и строительства трубопроводов. Технологические гиганты — от ослабления антимонопольного давления. Эффект проявляется не сразу, но создаёт устойчивый попутный ветер для прибылей.

Обратная сторона медали — риск роста дефицита. Снижение налогов при сохранении расходов увеличивает государственный долг. Если рынок облигаций начнёт требовать более высокую премию за риск (рост доходности Treasuries), это нивелирует позитивный эффект для акций. Так произошло в Великобритании в 2022 году, когда план налоговых стимулов обрушил рынок гособлигаций и вынудил правительство отступить. Пока этот риск кажется отдалённым (доллар остаётся резервной валютой), но игнорировать его нельзя.

Таблица 2. Сравнение драйверов роста: потенциал и ограничения

| Драйвер | Потенциальный вклад | Главное ограничение | Индикатор для отслеживания |

|---|---|---|---|

| AI-революция | +5-15% для Tech-сектора | Высокие оценки, риск разочарования | Отчёты Nvidia, Microsoft Azure |

| Политика ФРС | +5-10% для всего рынка | Инфляционный сюрприз | CME FedWatch, данные CPI |

| Фискальные стимулы | +3-7% через рост EPS | Прохождение через Конгресс, дефицит | Законодательный процесс, доходность Treasuries |

Сценарный анализ: три варианта развития событий

Объединив все драйверы, можно выстроить сценарную матрицу на 2026 год. Важно понимать: это не прогнозы, а структурированные предположения, позволяющие подготовиться к разным исходам.

- Оптимистичный сценарий (вероятность 25-30%): AI-монетизация превосходит ожидания, компании отчитываются о реальном росте производительности от внедрения AI. ФРС снижает ставки быстрее прогноза (4-5 снижений вместо 2-3) на фоне уверенного снижения инфляции. Налоговая реформа проходит Конгресс в полном объёме. В этом случае S&P 500 способен достичь 7,800-8,200 пунктов к концу года (+15-20% от текущих уровней). Ключевые бенефициары: технологический сектор, финансы, малый бизнес.

- Базовый сценарий (вероятность 45-50%): Драйверы работают, но без сюрпризов. AI-сектор растёт умеренно, первые признаки усталости от темы. ФРС снижает ставки 2-3 раза, сохраняя осторожность. Фискальные стимулы частично реализуются, но в урезанном виде. S&P 500 заканчивает год в диапазоне 7,000-7,400 (+5-10%). Рынок «переваривает» предыдущий рост, готовится к новому циклу.

- Пессимистичный сценарий (вероятность 20-25%): Один или несколько драйверов разворачиваются. Инфляция оказывается устойчивой, ФРС приостанавливает снижение ставок или даже намекает на повышение. AI-лидеры разочаровывают отчётностью, начинается фиксация прибыли в перегретом секторе. Фискальные стимулы застревают в Конгрессе или провоцируют распродажу на рынке облигаций. S&P 500 корректируется до 6,000-6,400 (-5-10%). Не катастрофа, но болезненно для тех, кто зашёл на максимумах.

Таблица 3. Сценарии S&P 500 на 2026 год

| Сценарий | Вероятность | S&P 500 к концу года | Ключевые условия |

|---|---|---|---|

| Оптимистичный | 25-30% | 7,800-8,200 (+15-20%) | AI превосходит ожидания, ФРС агрессивно снижает, налоговая реформа принята |

| Базовый | 45-50% | 7,000-7,400 (+5-10%) | Драйверы работают умеренно, без сюрпризов |

| Пессимистичный | 20-25% | 6,000-6,400 (-5-10%) | Инфляционный сюрприз, разочарование в AI, политический тупик |

Практические выводы для инвестора

Понимание драйверов — это хорошо, но как это использовать на практике? Для долгосрочного инвестора ключевой вывод: драйверы создают попутный ветер, но высокие оценки требуют терпения. Не стоит ожидать повторения 20%+ доходности — скорее, мы входим в период умеренного роста или консолидации. Регулярные покупки (DCA) остаются разумной стратегией: вы усредняете цену входа и не пытаетесь угадать дно или вершину.

Для активного инвестора появляются тактические возможности. Если вы верите в AI-тезис сильнее консенсуса — делайте акцент на технологический сектор (но помните о концентрации риска). Если ставите на дерегуляцию — присмотритесь к финансовому сектору и малому бизнесу (Russell 2000). Если ожидаете инфляционный сюрприз — держите часть портфеля в защитных секторах (utilities, healthcare) или сырьевых активах.

Специфика для белорусского инвестора добавляет дополнительный слой решений. Валютный фактор может как усилить, так и нивелировать долларовую доходность. При ослаблении белорусского рубля даже скромный рост S&P 500 транслируется в заметную доходность в BYN. При укреплении — наоборот. Кроме того, учитывайте санкционные и инфраструктурные риски: доступ к американскому рынку для белорусов ограничен, диверсификация по брокерам и юрисдикциям снижает зависимость от регуляторных решений.